Za škody tak lidé nedostanou dost peněz

Ceny nemovitostí za poslední roky raketově stoupaly. Lidé ale většinou tento fakt nepropsali do svých pojistek. Domy a byty tak mají často pojištěné na hodnoty, které už dávno neplatí. Kvůli podpojištění jim hrozí, že za případné škody nedostanou od pojišťovny dost peněz.

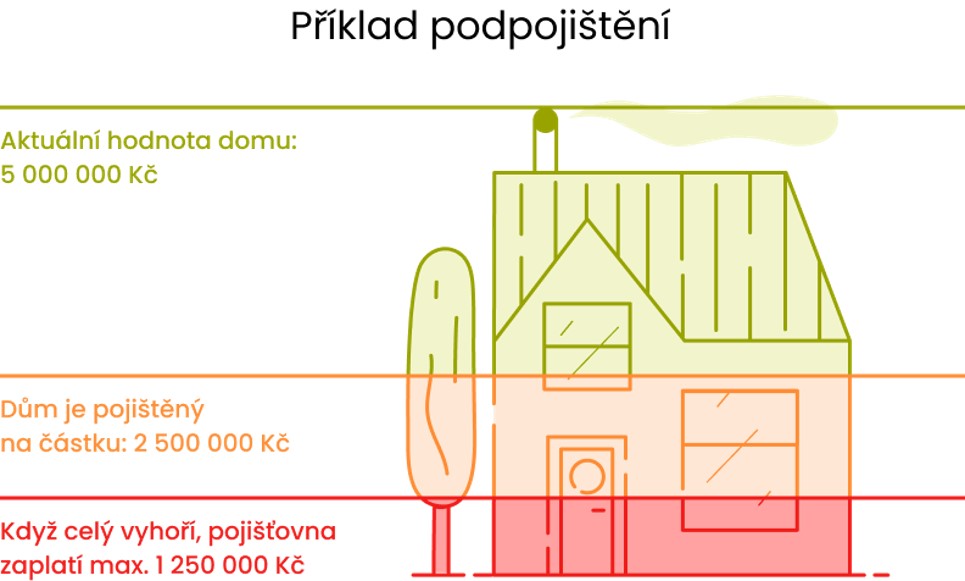

Představte si, že máte dům, který má nyní hodnotu 5 milionů korun. Vy jste ho však kdysi pojistili na částku 2,5 milionu a od té doby smlouvu neaktualizovali. Dům je tedy podpojištěný o 50 %. Když vám odlétne střecha za 300 tisíc, od pojišťovny dostanete maximálně polovinu z této škody. A když dům třeba celý vyhoří, z pojistky vám vyplatí jen 1 250 000 korun. A za to si nový nepostavíte.

Tento problém se přitom týká velkého počtu nemovitostí. „Podle našich informací odhadujeme, že 4 z 6 nemovitostí jsou podpojištěné. Kvůli rostoucím cenám stavebního materiálu a práce je stavba nového domu dražší zhruba o 40 %, než byla před 2 lety. U bytů to je pak v určitých regionech ještě horší. Jejich cena totiž někde vzrostla až dvojnásobě. Obecně se dá říct, že když klient smlouvu poslední 2 až 3 roky neaktualizoval, je podpojištěný,“ upozorňuje mluvčí Direct pojišťovny Nela Maťašeje.

S takzvaným podpojištěním se Direct rozhodl bojovat. „Nedává nám smysl, aby lidé měli sjednané pojištění, které jim ve finále dostatečně nepomůže, když to budou potřebovat. Řekli jsme si, že nejsme přece podpojišťováci a navrhli několik opatření, aby lidé u nás měli nemovitosti pojištěné na správnou hodnotu. Měníme tak podpojistky na pojistky,“ vysvětluje Maťašeje.

Problémem často bývá, že lidé nevědí, na jakou hodnotu si mají nemovitost pojistit. U bytů platí, že ho máte pojistit na částku, která odpovídá ceně, za kterou byste mohli koupit podobný byt v podobné lokalitě a kvalitě. U domů pak volíte hodnotu, za kolik je možné novou nemovitost znovu postavit. „Málokdo ale tyto ceny zná. Proto jsme vytvořili kalkulačku, do které klienti zadají základní údaje o své nemovitosti, jako je její plocha, materiál atd., a ukáže se jim částka, na kterou mají domov pojistit. Kalkulačku pravidelně aktualizujeme a garantujeme, že když si klient pojistí dům nebo byt na navrženou hodnotu, nebudeme uplatňovat podpojištění,“ vysvětluje Nela Maťašeje.

Kalkulačkou to ale nekončí. I když si totiž sjednáte smlouvu správně, není jisté, že takto nastavená hodnota bude i za pár let aktuální. Smlouvy byste tedy měli v ideálním případě každý rok aktualizovat.