Pokles pokračuje, tempo ale zůstává pomalé

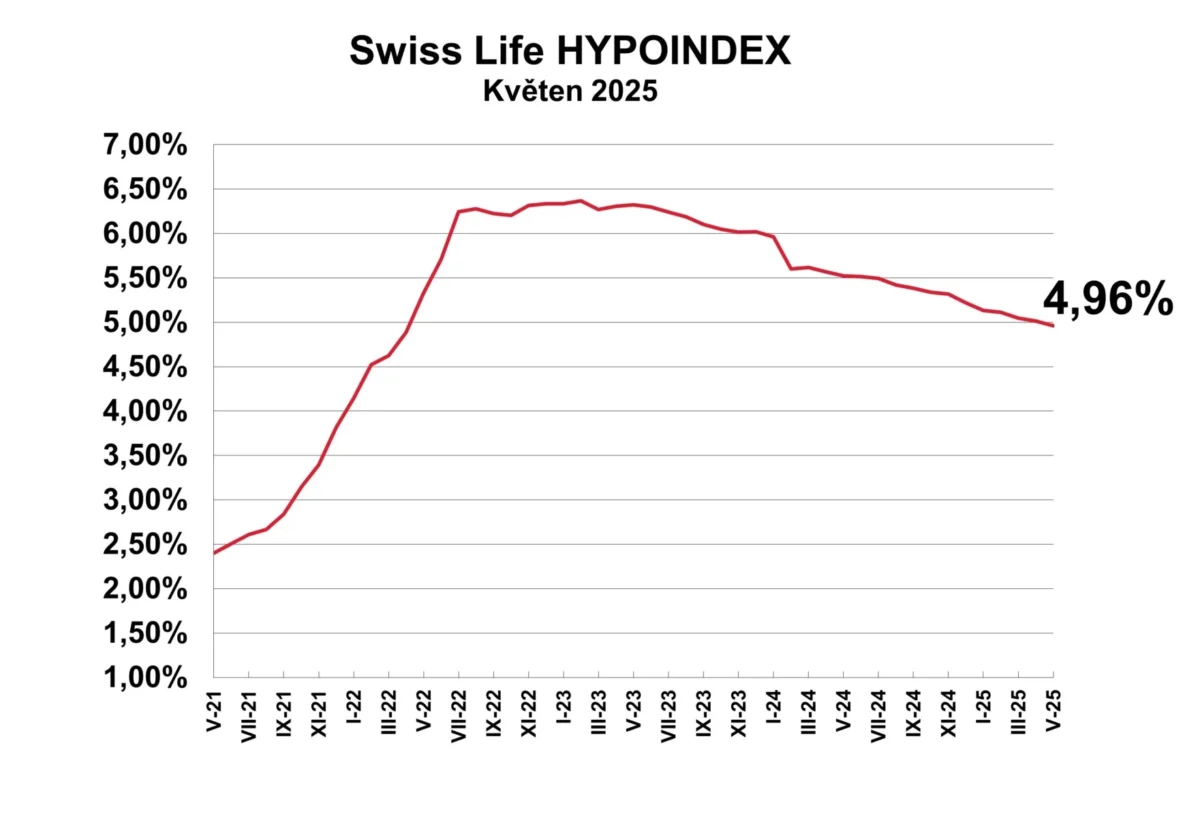

Swiss Life Hypoindex se v květnu poprvé od jara 2022 dostal pod hranici 5 % a aktuálně činí 4,96 %. Pokračuje tak trend mírného zlevňování hypoték.

Nejvýhodnější jsou aktuálně úvěry s tříletou fixací, jejichž sazby se pohybují v průměru kolem 4,6 %. Pokles úroků však zatím nedoprovází zlevnění bydlení – naopak, ceny nemovitostí v Česku dál rostou. Důvodem je omezená výstavba i zvyšující se poptávka, kterou nižší sazby hypoték přiživují. Výsledkem je i rostoucí zájem o nájemní bydlení.

„Sledujeme pokračující trend velmi pozvolného snižování hypotečních sazeb. V květnu 2025 se Swiss Life Hypoindex poprvé od června 2022 dostal pod hranici pěti procent, konkrétně na úroveň 4,96 %. Oproti dubnu tak klesl o pět bazických bodů,“ říká hypoteční analytik společnosti Swiss Life Select Jiří Sýkora. Naposledy byl Hypoindex pod touto hranicí v dubnu 2022, kdy činil 4,88 %.

Květnová hodnota Hypoindexu však podle něj odráží nejen pokračující uvolňování měnové politiky, ale i jarní akční nabídky některých bank. Snížení sazeb v uplynulých týdnech oznámily například ČSOB, Moneta Money Bank, Fio banka, Air Bank nebo Komerční banka.

„Banky zatím nesnižují hypoteční sazby tak rychle, jak by mohly – i když existují výjimky. Rovněž je patrné, že jarních akcí na podporu prodeje úvěrů na bydlení je letos méně než v minulých letech. Obojí zřejmě souvisí s tím, že jsou banky relativně spokojené s počtem i objemem nově sjednaných hypoték,“ dodává Jiří Sýkora s tím, že výhled do dalších měsíců podle něj naznačuje pokračující pokles sazeb. Podle jeho slov však lze očekávat, že tempo zůstane podobně pomalé jako doposud.

Banky vyčkávají. Vývoj sazeb ovlivní i Trump a globální nejistoty

Pomalý pokles sazeb souvisí i s globální ekonomickou nejistotou. „Ve středu 7. května proběhne další zasedání bankovní rady ČNB a dá se očekávat, že pravděpodobně opět sníží základní úrokové sazby. Na hypoteční úvěry to ale nemusí mít výrazný dopad. Banky zatím vyčkávají, jak se bude vyvíjet situace ve světové ekonomice,“ říká Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

„Velkou roli hraje nejistota spojená s osobou Donalda Trumpa, jeho obchodní politikou a tím, jaký dopad může mít na českou ekonomiku i inflaci. Vliv těchto faktorů je v tuto chvíli velmi těžko predikovatelný. Pro tvorbu cen hypotečních úvěrů jsou totiž klíčové víceleté úrokové swapy, jejichž výše se odvíjí od očekávání na trhu. Právě proto je dění kolem americké administrativy důležité. Pokud by Donald Trump zmírnil svou rétoriku a pokračoval v ústupcích ze svých předchozích kroků, mohlo by to otevřít cestu k rychlejšímu poklesu hypotečních sazeb. Finální slovo ale stejně budou mít jednotlivé banky,“ dodává Tom Kadeřábek.

Swiss Life Hypoindex květwen 2025

Zdroj: Swiss Life Hypoindex

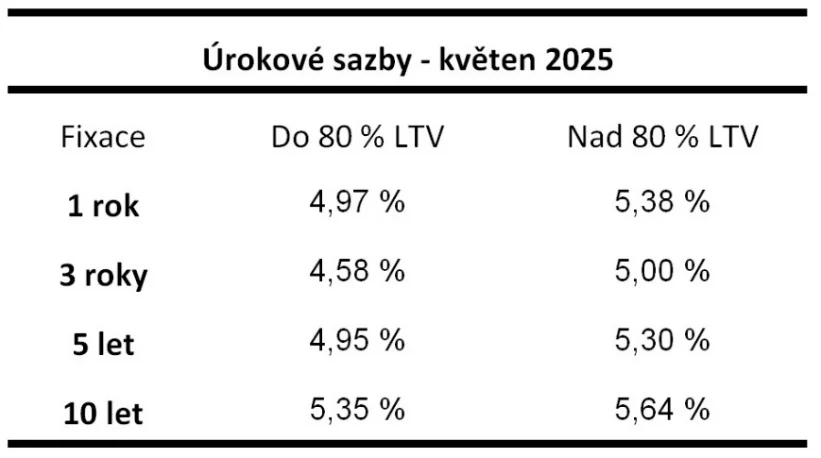

Nejvýhodnější jsou hypotéky s tříletou fixací

Nejvýraznější pokles úrokových sazeb aktuálně zaznamenávají hypotéky s tříletou fixací. Podle Swiss Life Hypoindexu je právě tato varianta – při LTV do 80 % – v současnosti nejvýhodnější. Průměrná nabídková sazba zde klesla na 4,58 %, což představuje meziměsíční pokles o 13 bazických bodů.

Sazby u hypoték s jednoletou a tříletou fixací se nyní pohybují těsně pod hranicí pěti procent. U desetiletých fixací ale zůstávají nad touto hranicí a drží si znatelný odstup.

Refinancování se letos týká řady domácností, které si sjednaly hypotéku v roce 2022 – tedy v době, kdy byly úrokové sazby ještě znatelně nižší než dnes. „Z hlediska volby fixace není podstatné, zda jde o novou hypotéku, nebo o refinancování. Klíčové jsou individuální potřeby klienta. Pokud bych měl dát obecné doporučení, i když je to vždy zjednodušení, přikláněl bych se ke kratší fixaci – například tříleté. Právě ta je nyní nejvýhodnější,“ říká Jiří Sýkora.

Česko má nelichotivé prvenství

Již na přelomu roku potvrdila data Eurostatu, že Česká republika se stala nejrychleji zdražujícím trhem s nemovitostmi v celé Evropské unii. S klesajícími hypotečními sazbami obvykle roste poptávka po bydlení, což následně tlačí ceny nemovitostí vzhůru. A aktuální vývoj naznačuje, že tento trend zatím nemá jasné vyhlídky na změnu.

„Rychlejší výstavba rezidenčních nemovitostí je tak v tuto chvíli prakticky jediným faktorem, který by mohl výrazně ovlivnit nejen hypoteční trh, ale především samotné ceny bydlení,“ upozorňuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Podle něj se dá s vysokou pravděpodobností očekávat, že sazby hypoték budou nadále klesat jen velmi pozvolna. „Kombinace stále rostoucích cen nemovitostí a stále relativně vysokých úrokových sazeb zvyšuje zájem o nájemní bydlení,“ dodává Sýkora.

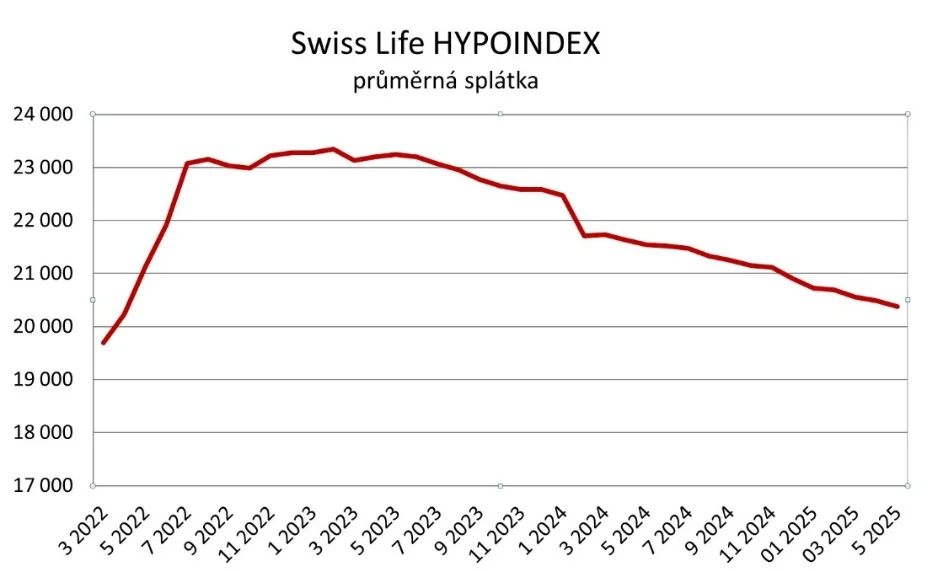

Měsíční splátky hypoték dál mírně klesají

S poklesem úrokových sazeb se snižují i měsíční splátky hypoték. U úvěru ve výši 3,5 milionu korun, sjednaného do 80 % odhadní ceny nemovitosti (LTV) a se splatností 25 let, činí k 5. květnu při průměrné nabídkové sazbě 4,96 % p.a. měsíční splátka 20 381 korun. Za posledních dvanáct měsíců tak klesla o více než 1100 korun.

Měsíční splátka – vzorový příklad

Zdroj: Swiss Life Hypoindex