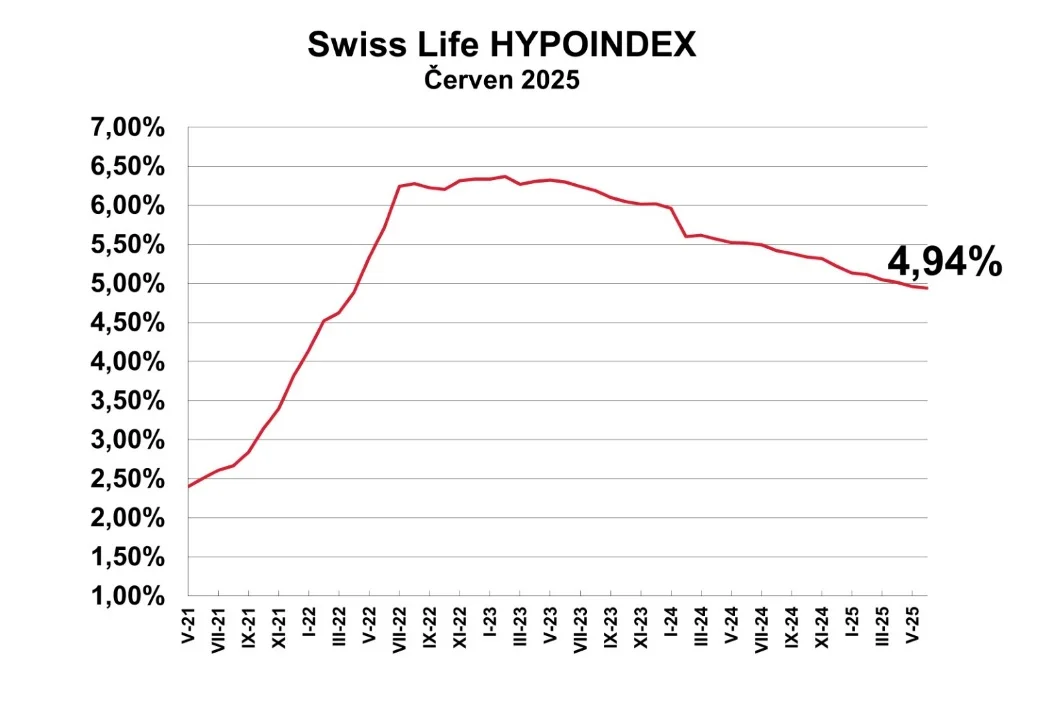

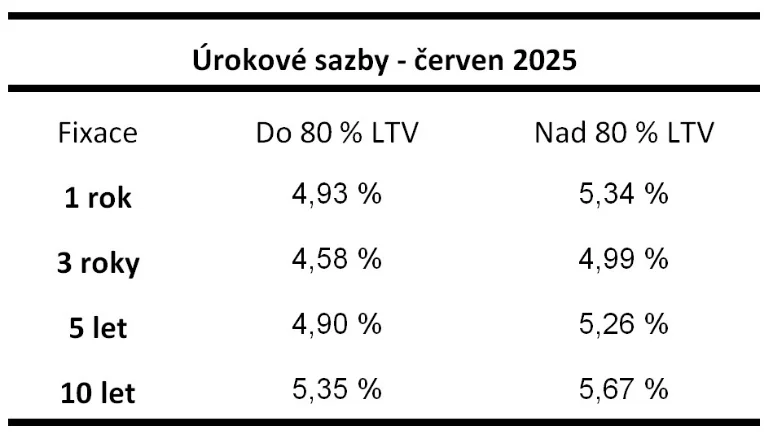

Hypoteční sazby v Česku klesají jen velmi pozvolna. Podle Swiss Life Hypoindexu činila průměrná nabídková sazba v červnu 4,94 %, tedy o tři desetiny procentního bodu méně než na konci loňského roku.

Meziměsíční rozdíl je kosmetický, přesto mohou i malé úpravy znamenat u dlouhodobých úvěrů výrazné úspory. Trh s hypotékami tak dál čeká na silnější impulz, ale podle analytiků už nyní nabízí „dostatečně dobrý čas“ k nákupu nemovitosti.

Podle Swiss Life Hypoindexu, který sleduje průměrné nabídkové úrokové sazby hypoték, se sazby v průběhu prvního pololetí letošního roku snížily jen nepatrně o tři desetiny procentního bodu – z prosincových 5,22 % na červnových 4,94 %. Přesto jde o pozitivní zprávu pro domácnosti s hypotékou. „Z historického pohledu se jedná o velmi pozvolný pokles, který potvrzuje pokračující klesající trend, nicméně bez výraznější dynamiky. Rychlejší snižování sazeb brzdí konzervativní přístup bank k oceňování rizika a přetrvávající nejistota ohledně dalšího vývoje inflace. Aktuální hodnota Swiss Life Hypoindexu činí 4,94 %, což oproti květnové hodnotě 4,96 % představuje pouze marginální změnu,“ komentuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Banky se do snižování hypotečních sazeb stále nijak nehrnou. Potvrzuje to i květnový vývoj Swiss Life Hypoindexu, který v podstatě stagnoval – sazba se snížila jen kosmeticky o 0,02procentního bodu na aktuálních 4,94 %, tedy těsně pod pětiprocentní hranicí.

„Přestože Česká národní banka opakovaně snižovala svou dvoutýdenní repo sazbu, banky zlevňují hypotéky jen velmi váhavě. Důvody jsou především dva: marže si po letech hubených let chrání jako oko v hlavě a konkurence mezi bankami je dnes slabší. Navíc se poptávka domácností po úvěrech zvedá jen pozvolna, takže banky necítí tlak na výraznější slevy. Výsledkem je, že se klienti musí spokojit se slevami v řádu desetin procenta,“ říká Jiří Sýkora.

Swiss Life Hypoindex červen 2025

Zdroj: Swiss Life Hypoindex

Vývoj do konce roku: žádná revoluce, ale klikatá cesta dolů

Už na začátku roku 2025 ale panovala shoda, že žádný dramatický pád sazeb nás letos nečeká. A dosavadní vývoj to jen potvrzuje – sazby klesají, ale velmi pomalu. Nejde o žádnou revoluci, spíše o klikatou cestu s častými zastávkami.

„Výhled na druhou polovinu roku 2025 zůstává střízlivý. Předpokládáme, že sazby budou dál klesat, ale tempem maximálně o 0,1 až 0,2procentního bodu za čtvrtletí. Důvodů je víc: inflace je sice pod kontrolou, ale ČNB zůstává opatrná. A do hry vstupuje i zahraničí – geopolitická nejistota a postupné uvolňování měnové politiky v eurozóně. Očekávat prudký návrat sazeb pod čtyři procenta je proto momentálně spíš iluze,“ dodává Jiří Sýkora.

„Hypoteční sazby sice pozvolna klesají, ale stále platí, že v dohledné době nelze čekat na výraznější zlevnění. Významnou roli totiž hraje nejistota, kterou do světové ekonomiky vnáší americká administrativa. V červenci by mohlo být o něco jasněji – Donald Trump má oznámit, jak naloží s odloženými cly. Otázkou ale zůstává, jak stabilní jeho rozhodnutí skutečně bude. Nejednou jsme se totiž přesvědčili, že mu nejsou cizí ani ostré obraty během jediného dne. V takto proměnlivém prostředí je velmi obtížné odhadnout vývoj inflace, který je pro určování sazeb klíčový. A dokud nebude situace jasnější, budou banky v přístupu ke zlevňování nadále velmi opatrné,“ doplňuje Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Co to znamená pro klienty? Dostatečně dobrý čas nečekat

Co by měli udělat klienti, kteří letos uvažují o pořízení nového bydlení, tváří v tvář trhu se „zamrzlými“ sazbami? Rada je jednoduchá: neváhat, nepřešlapovat a nečekat na zázračný propad úroků. Kdo příliš vyčkává, riskuje, že mu mezi prsty proteče dobrá příležitost a dostane se do pasti ztracené příležitosti.

Ano, sazby jsou stále vyšší než v době pandemického boomu. Na druhou stranu jsou už dnes nižší než v roce 2023. Pokud se klientovi podaří najít nemovitost za rozumnou cenu a zajistí si financování s možností budoucí refixace, může z dlouhodobého hlediska ušetřit. Jak říká Jiří Sýkora, trh sice nenabízí „nejlepší čas“, ale rozhodně „dostatečně dobrý čas“.

Malé kroky, velký dopad

Rok 2025 zatím – a velmi pravděpodobně i ve své druhé polovině – zůstane rokem malých změn. To ale neznamená, že bychom měli propadat skepsi. I drobné posuny mohou mít velký význam. U dlouhodobých úvěrů totiž může i pokles v řádu desetin procentního bodu znamenat úsporu v desítkách tisíc korun. Kdo čeká na dokonalý okamžik, riskuje, že se nedočká vůbec. Ale kdo jedná strategicky už dnes, může získat stabilitu a jistotu pro celou příští dekádu.

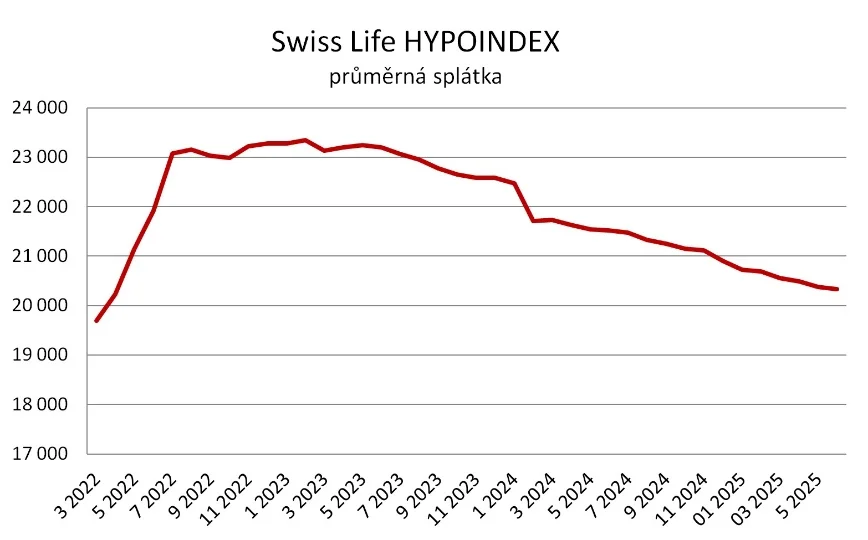

Měsíční splátka dále klesá

Měsíční splátka hypotečního úvěru ve výši 3,5 milionu korun sjednaného do 80 % odhadní ceny nemovitosti (LTV) při splatnosti 25 let a průměrné nabídkové sazbě 4,94 % p. a. činila v červnu 20 334 korun. Od začátku roku tak klesla o 575 korun z prosincových 20 909 korun. I když jde o nevýrazný pokles, v součtu za celou dobu splácení to zas tak nevýrazná změna však není.

Měsíční splátka – vzorový příklad

Zdroj: Swiss Life Hypoindex

Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select