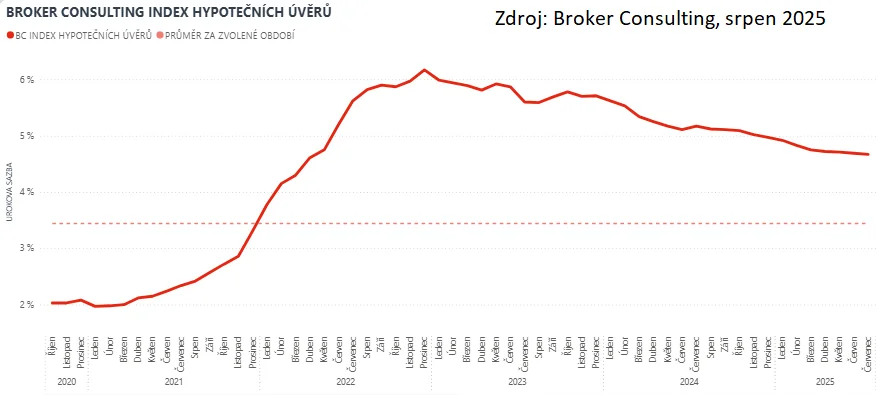

I červencová data potvrzují, že hypoteční sazby nadále mírně klesají. Podle Broker Consulting Indexu dosáhla průměrná nabídková sazba 4,67 %, což znamená pokles o další dva bazické body oproti červnu.

Přestože se jedná o drobné změny, jde o nejpříznivější červencovou hodnotu od roku 2021. „Současnou úroveň hypotečních sazeb může ovlivnit především další vývoj inflace a přístup České národní banky. Meziroční inflace dosáhla v červnu 2,9 % a zůstává tak v rámci tolerančního pásma ČNB, zároveň ale představuje nejvyšší hodnotu letošního roku. To může vést bankovní radu k větší opatrnosti, a lze proto očekávat, že na srpnovém zasedání ponechá základní sazbu beze změny. Pro hypoteční trh to znamená, že úrokové sazby zůstanou i v dalších týdnech s velkou pravděpodobností na podobné úrovni,“ říká Michaela Pudilová, analytička hypotečních úvěrů společnosti Broker Consulting.

Od začátku letošního roku dochází k velmi pozvolnému, ale soustavnému snižování hypotečních sazeb. Z lednové hodnoty 4,92 % klesla průměrná sazba během šesti měsíců na červencových 4,67 %, což je nejnižší červencová úroveň za poslední tři roky. Vzhledem k rostoucímu počtu sjednaných hypoték a relativně silné poptávce se v nejbližších měsících neočekává výraznější posun směrem dolů. Prostor pro rychlejší snižování by se mohl otevřít až v případě ostřejšího konkurenčního tlaku.

Co pokles sazeb znamená v praxi?

Například u hypotéky ve výši 5 milionů korun se splatností 30 let by měsíční splátka při aktuální sazbě 4,67 % činila přibližně 25 842 korun. Oproti červnové hodnotě jde o úsporu pouhých 60 korun měsíčně. K výraznějším změnám by došlo až při snížení sazby o celý procentní bod – v takovém případě by měsíční splátka klesla na přibližně 22 929 korun.

Pojištění i rezerva chrání rozpočet

Při sjednání hypotéky by měli klienti uvažovat nejen o výši úvěru či sazbě, ale i o tom, jak zajistit finanční rovnováhu v delším horizontu. Hypotéka je závazek na desítky let a každý výpadek v příjmech může domácnost zatížit víc, než se zprvu zdá. „Zcela nezbytné je pojištění zastavované nemovitosti – bez něj žádná banka úvěr neposkytne. Vedle toho ale doporučujeme také životní pojištění, které chrání rozpočet v případě vážného onemocnění, úrazu nebo dlouhodobé pracovní neschopnosti. V takové situaci může pojištění sehrát klíčovou roli,“ uvádí Michaela Pudilová.

Velkou roli sehrává i finanční rezerva, která pomáhá zvládnout nečekané výdaje bez zbytečného stresu. I několik platů odložených stranou může v krizové situaci sehrát klíčovou roli a zabránit nutnosti brát si další úvěry. „Kombinace dobře nastaveného pojištění a dostatečné rezervy výrazně snižuje riziko potíží se splácením. Finanční konzultant pak může pomoci vše sladit s reálnými možnostmi domácnosti a vytvořit řešení, které bude skutečně udržitelné,“ doplňuje Michaela Pudilová.