Úrokové sazby hypotečních úvěrů se podle Swiss Life Hypoindexu pod hranicí 5 % udržely jen dva měsíce – v květnu a červnu, přesně po třech letech. Letošní prázdniny ale hypotékám nepřejí.

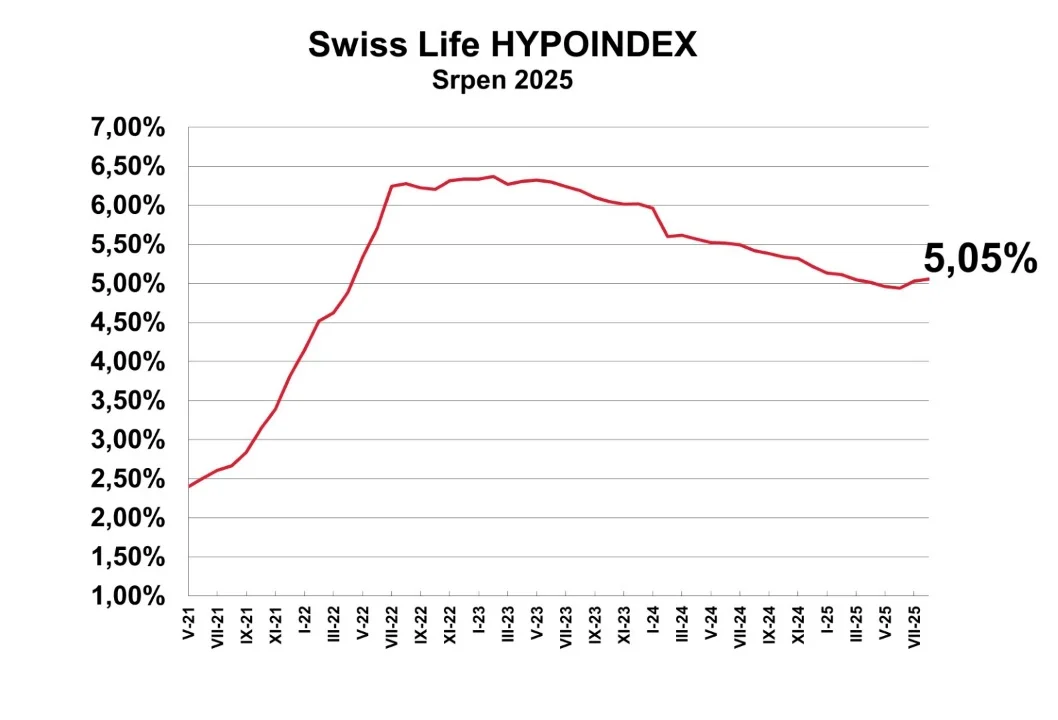

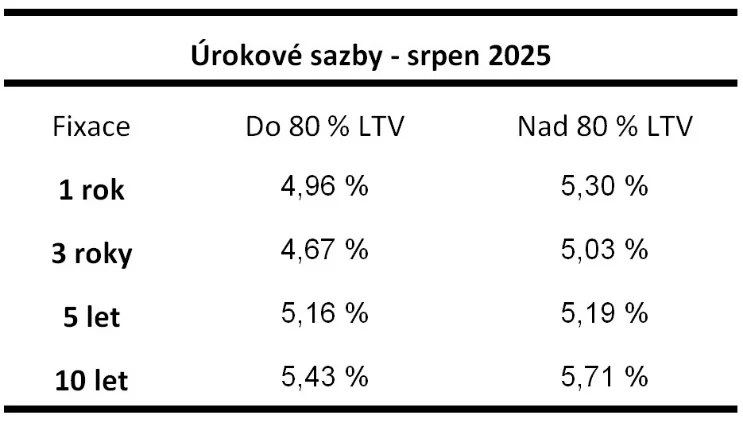

Průměrné nabídkové sazby se v červenci i srpnu vrátily nad pětiprocentní hranici a v srpnu přidaly další dva bazické body na 5,05 %. U tříleté fixace s LTV do 80 % lze však podle Swiss Life Hypoindexu stále získat hypotéku za 4,67 %.

„Hypoteční sazby u některých bank v průběhu července opět mírně vzrostly a potvrdily tak mírně rostoucí trend z předchozích měsíců. Průměrná sazba nově sjednaných hypotečních úvěrů podle Swiss Life Hypoindexu stoupla z 5,03 % z počátku července na srpnových 5,05 %. Jde o druhý nárůst v řadě po minimu 4,94 % z počátku června 2025,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Nepodléhejme však panice – červnová sazba byla nejnižší od dubna 2022, kdy činila 4,88 %. Současný mírný růst tak stále znamená, že sazby se drží na úrovni, kterou měly naposledy na jaře 2022. „Na první pohled se může zdát, že éra levnějších hypoték se opět vzdaluje, při podrobnějším pohledu je však patrná značná rozmanitost nabídky mezi jednotlivými bankami,“ komentuje Jiří Sýkora.

Swiss Life Hypoindex srpen 2025

Zdroj: Swiss Life Hypoindex

Na trhu tak sílí nový trend: rychlé vyjednávání

Zatímco průměrná sazba mírně roste, některé banky stále nabízejí hypotéky výrazně pod hranicí 4,5 %. Například u hypotéky s pětiletou fixací je i v srpnu možné najít sazby již od 4,14 %. „Nabídka se však rychle mění a klienti, kteří chtějí takové individuální akce využít, musí jednat rychle a být připraveni. Banky navíc posuzují rizikový profil klientů odlišně, což dále prohlubuje rozdíly v jejich nabídkách,“ radí Jiří Sýkora.

Z pohledu klientů jde nyní o jednu z posledních příležitostí, jak získat hypotéku za podmínek jarních akčních nabídek bank, kdy šly se sazbami dolů. Otázkou však zůstává, zda současné signály růstu sazeb skutečně představují změnu trendu ve vývoji, nebo si banky pouze připravují půdu pro případné zlevňování v rámci podzimních akčních nabídek.

„Vzhledem k nejistotě ohledně dalšího vývoje sazeb – a zpomalující ochotě ČNB snižovat repo sazbu – se stále více žadatelů přiklání k fixacím na tři či pět let, kde lze dosáhnout přijatelných podmínek. Na trhu tak sílí nový trend: rychlé vyjednávání a zajištění úroků ještě před jejich možným zpřísněním,“ komentuje Jiří Sýkora.

Budeme si muset zvyknout na hypoteční sazby kolem 4,5 %

„Hypoteční sazby na českém trhu podle našich očekávání přešlapují na místě. Stejně jako rozhodnutí ohledně snižování sazeb ze strany centrálních bank, ať již České národní banky, tak i amerického Fedu. Obě instituce mají vliv na sazby hypoték na českém trhu. V blízké době tak nelze očekávat výrazné rozuzlení, kam se budou dále ubírat,“ komentuje Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Vzhledem k nejistotě v geopolitickém vývoji, Trumpovým clům a jejich dopadům na jednotlivé ekonomiky se dlouhodobé úrokové sazby, od nichž se odvíjí cena hypotečních úvěrů, pravděpodobně nebudou výrazně snižovat.

„Neočekávám, že by americká administrativa zaujala pevný směr a přestala destabilizovat trhy a ekonomiky svými často velmi kontroverzními kroky – například snahou o odvolání předsedy Rady guvernérů americké centrální banky Jeromea H. Powella nebo náhlým odvoláním komisařky Úřadu pro statistiku poté, co instituce zveřejnila údaje o nových pracovních místech, která nehrála do karet Donaldu Trumpovi. Všechny tyto kroky vyvolávají obavy z politizace klíčových amerických institucí, což nepřispívá k globální ekonomické stabilitě,“ upozorňuje Tom Kadeřábek.

„ČNB nebude reagovat dříve, než uvidí jasné zklidnění situace a pravděpodobný směr české inflace. Guvernér Aleš Michl navíc opakovaně zdůrazňuje, že bude prosazovat více jestřábí měnovou politiku a do snižování sazeb se nepožene. K takovému kroku by ho musely přimět zásadní ekonomické indikátory, což se v blízké době jeví jako nepravděpodobné. Proto si budeme muset zvyknout na hypoteční sazby kolem 4,5 %,“ očekává komentuje Tom Kadeřábek.

Růst cen nemovitostí vyvolává obavy

Jedním z proinflačních faktorů, kterých se ČNB obává, je i růst cen nemovitostí. Silná poptávka po bydlení a rychlý růst cen realit vedou centrální banku k obezřetnosti při snižování úrokových sazeb v ekonomice. Vyšší úrokové sazby tak mohou působit i jako brzda přehřívání realitního trhu. To potvrzují vyjádření členů bankovní rady, kteří opakovaně zdůrazňují nutnost obezřetného postupu v měnové politice.

Vedle hypotečních sazeb se v první polovině roku 2025 totiž výrazně rozhýbaly nejen úrokové sazby hypoték, ale především trh s nemovitostmi – a to i navzdory mírnému zpomalení ve druhém čtvrtletí. Podle údajů ČSÚ vzrostly ceny bytů meziročně o 6 až 9,6 %, nejvíce v Brně, Ostravě a krajských městech střední velikosti. V Praze se ceny prakticky dostaly na cenový strop a atakují hranici 150 000 Kč/m², v Brně pak poprvé prolomily hranici 140 000 Kč/m². Naopak v menších městech a na periferii zůstává prostor pro další růst otevřený, což část klientů motivuje k přesunu mimo velká centra.

U rodinných domů je situace umírněnější – průměrný nárůst cen se pohybuje mezi 1,7 a 3 %. Ani zde však nechybějí výjimky: například developerské projekty v dojezdové vzdálenosti od větších měst, kde je poptávka vysoká, zaznamenaly růst přes 5 %. „Významnou roli hraje také tlak na ceny stavebních prací a materiálů, který tlačí nabídku vzhůru. Hnacím faktorem poptávky je očekávání klientů, že s poklesem hypotečních sazeb budou ceny nemovitostí dále růst – a to výraznějším tempem než dosud,“ vysvětluje Jiří Sýkora.

„Hypoteční i realitní trh procházejí letos obdobím výrazných pohybů, které nahrávají rozhodným klientům. Přestože sazby mírně rostou, výjimky na trhu ukazují, že je stále možné získat hypotéky za podmínek srovnatelných s jarními, příznivějšími nabídkami bank. Ceny nemovitostí se mezitím přizpůsobují obnovené poptávce a očekáváním dalšího vývoje. Klíčem k novému bydlení tak zůstává rychlost, informovanost a připravenost využít příležitost ve správný čas,“ doporučuje Jiří Sýkora.

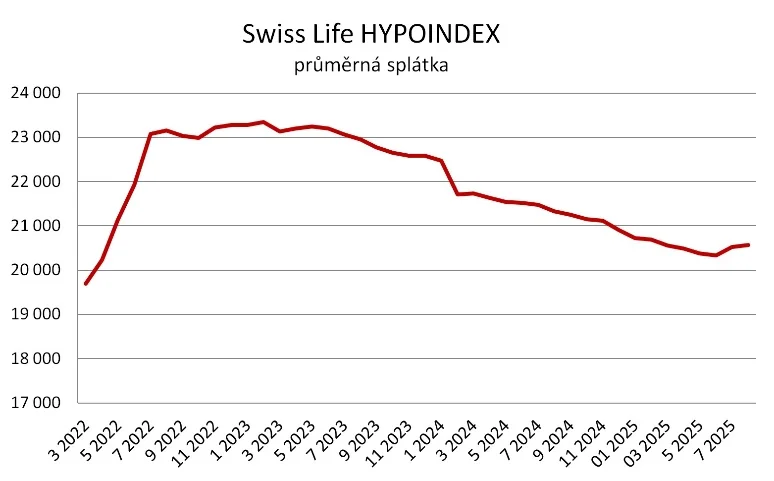

Měsíční splátka stoupla

Měsíční splátka hypotečního úvěru ve výši 3,5 milionu korun, sjednaného do 80 % odhadní ceny nemovitosti (LTV) při splatnosti 25 let a průměrné nabídkové sazbě 5,05 % p. a., činí v srpnu 20 571 korun. Ve srovnání se začátkem roku je nižší o 160 korun. V lednu byla totiž 20 730 korun.

Měsíční splátka – vzorový příklad

Zdroj: Swiss Life Hypoindex