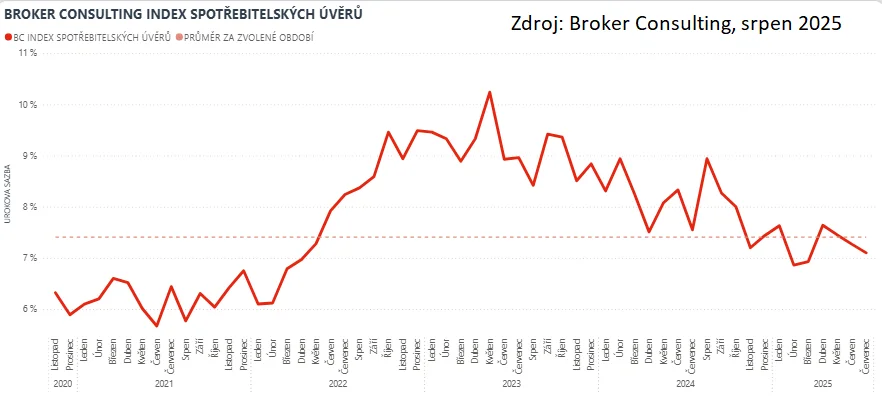

Broker Consulting Index zaznamenal v uplynulém měsíci další pokles. Průměrná úroková sazba spotřebitelských úvěrů poklesla oproti červnu o 0,17 procentního bodu a ustálila se na hodnotě 7,10 %.

Od začátku roku se tato sazba pohybuje ve stabilním pásmu a kolísá jen v rozmezí jednoho procentního bodu. „Úroková sazba se většinou stanovuje individuálně až po kompletním vyhodnocení klienta danou bankou či jiným poskytovatelem. Nebankovní poskytovatel má obvykle nižší požadavky na hodnocení klienta a poskytne úvěr i tam, kde by standardní banka klienta odmítla. Tato benevolence je ovšem vyvážena vyšší úrokovou sazbou i o několik procent,“ komentuje Michaela Pudilová, analytička spotřebitelských a hypotečních úvěrů ze společnosti Broker Consulting.

Od začátku roku sazby prošly několika výkyvy, které jsou však pro tento typ úvěru zcela běžné. Leden začínal na 7,63 %, únor přinesl pokles na 6,86 %, březen se držel na 6,93 %. Dubnové zvýšení na 7,64 % postupně vystřídaly květnové (7,45 %) a červnové (7,27 %) hodnoty, na které nyní navazuje červencový pokles.

Meziroční srovnání ukazuje, že úvěry jsou výrazně dostupnější. Loni v červenci činila průměrná sazba 7,55 %, v roce 2023 to bylo dokonce 8,96 % a v roce 2022 pak 8,24 %. Oproti těmto obdobím tak současné hodnoty znamenají úsporu v řádu desetin až jednotek procentních bodů, což může, byť nepatrně, snížit celkové náklady na úvěr.

Při výběru úvěru nehleďte jen na úrok

Možnosti, jak si dnes půjčit peníze, jsou téměř neomezené. Financovat lze nejen bydlení nebo auto, ale i dovolenou, dárky či drobné radosti. Jednou z variant je spotřebitelský úvěr. „Banka v tomto případě obvykle nezkoumá účel půjčky, zajímá ji především vaše schopnost splácet. Při rozhodování o vhodném úvěru je ale potřeba sledovat nejen výši úrokové sazby, ale také RPSN – roční procentní sazbu nákladů. Ta totiž lépe ukáže skutečné náklady, které zahrnují i poplatky spojené s úvěrem,“ vysvětluje Michaela Pudilová ze společnosti Broker Consulting.

Vedle RPSN je klíčové pečlivě prostudovat smluvní podmínky, například způsob čerpání peněz, případné sankce, výši splátek a jejich frekvenci. „Opatrní bychom měli být i tehdy, když je nabízen úvěr s neobvykle nízkým nebo dokonce nulovým úrokem. Stejně jako jinde platí, že nic není zadarmo. Skryté nevýhody se mohou objevit v detailech smlouvy,“ dodává Michaela Pudilová.

Michaela Pudilová, analytička spotřebitelských a hypotečních úvěrů Broker Consultingu