V zimních měsících narůstá počet škod hlášených z pojištění odpovědnosti vlastníka nemovitosti i majetkových pojistek souvisejících se sněhem a námrazou na střechách. Tyto události ukazují, jak zásadní roli hraje prevence i správně nastavené pojištění při ochraně majetku a zdraví.

Prevence předchází pojistným plněním

Padající sníh, ledové převisy, rampouchy nebo poškození střechy přetížené sněhem mohou způsobit nejen materiální škody, ale také vážná zranění s následnými regresními nároky zdravotních pojišťoven. A právě proto je důležité, aby pojišťovací poradci dokázali klientům vysvětlit nejen význam správně nastaveného pojištění, ale i zásadní roli prevence – od instalace sněhových zábran po používání záchytných systémů.

Z pohledu pojišťoven je prevence klíčová. Většině škod souvisejících s padajícím sněhem a ledem ze střech lze snadno předejít sněhovými zábranami a záchytnými systémy, které v posledních letech prošly významným zdokonalením. Jejich instalace není pouze technickou otázkou – jde o naplnění prevenční povinnosti stanovené zákonem i pojistnými podmínkami. A právě to často rozhoduje o výši pojistného plnění nebo vůbec o jeho uznání.

Kdo nese odpovědnost

Každý majitel nemovitosti je odpovědný za pád sněhu nebo ledu z její střechy. Zákon sice nestanovuje konkrétní opatření, ale ukládá povinnost zabránit vzniku škody. U rodinných domů je odpovědnost zcela na majiteli. V případě bytových domů ji přebírá společenství vlastníků jednotek (SVJ), které jako právnická osoba odpovídá za stav a údržbu objektu. „U bytových domů se třemi a více bytovými jednotkami musí být SVJ ze zákona založeno, a právě ono pak nese odpovědnost za případné škody či zranění způsobené pádem sněhu a ledu ze střechy objektu,“ upřesňuje Ivan Dvořák, cechmistr Cechu klempířů, pokrývačů a tesařů ČR. Z pojišťovacího hlediska to znamená, že pojistné krytí odpovědnosti musí být sjednáno na správný subjekt – jinak může dojít ke komplikacím při plnění.

Pojištění odpovědnosti

Škody vznikající sesuvem sněhu se často řeší z pojištění odpovědnosti z vlastnictví nemovitosti. „Toto pojištění kryje nejen majetkové škody, ale i újmu na zdraví či životě – například bolestné, ztížení společenského uplatnění nebo v případě smrti jednorázové odškodnění pozůstalých,“ podotýká Marek Anderle, konzultant společnosti 4fin, a dodává: „Pojištění odpovědnosti pak obvykle kryje i zdravotní výlohy na léčbu poškozeného, které by jinak zdravotní pojišťovna vymáhala po osobě odpovědné za škodu.“. Pojišťovny však sledují, zda majitel nebo SVJ plnili svou prevenční povinnost. Pokud bylo možné škodě předejít – a majitel to neudělal – může to vést ke krácení plnění. Z pohledu pojišťovacích poradců je proto důležité klientům vysvětlovat, že pojištění není náhradou prevence, ale její součástí.

Povinnost i investice do bezpečí

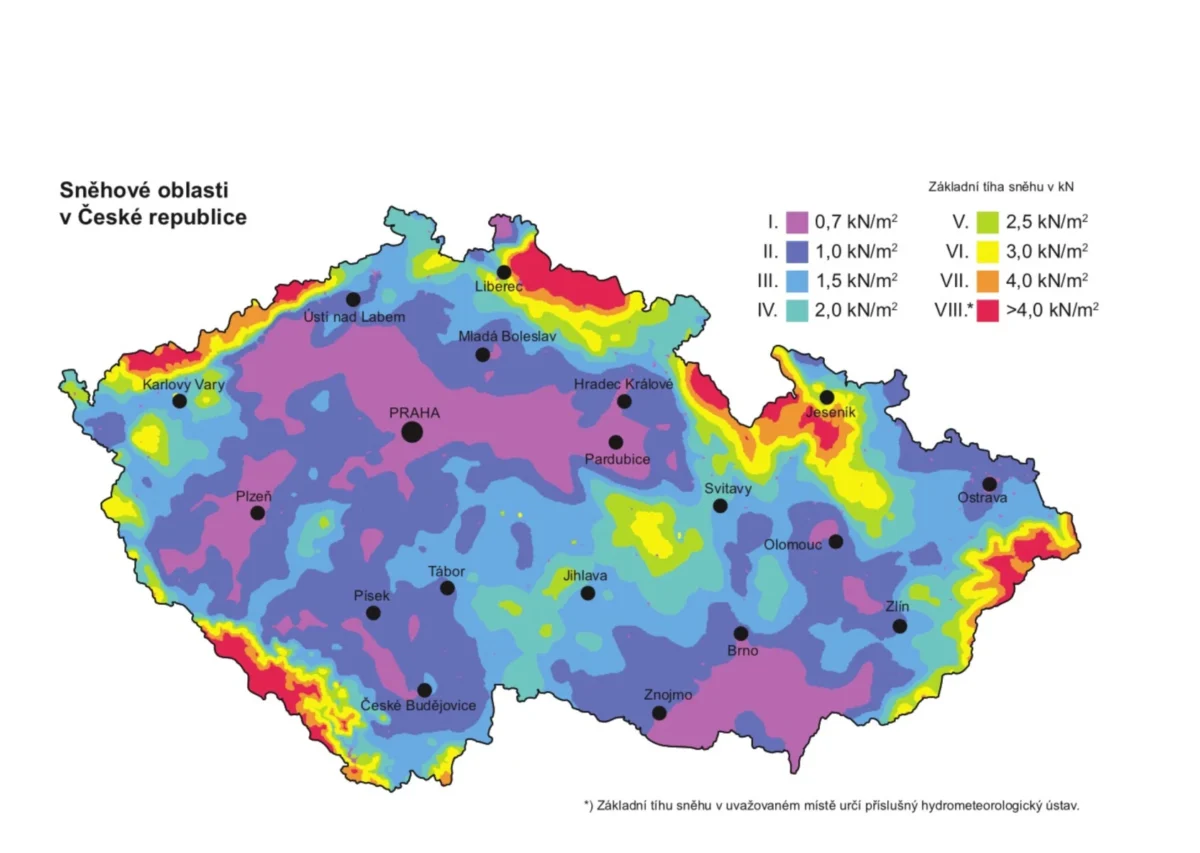

Jedním z nejúčinnějších způsobů, jak riziko pádu sněhu a ledu ze střechy minimalizovat, jsou sněhové zábrany. Jejich použití je navíc v řadě situací povinné. Norma ČSN 73 19 01 stanovuje, že každá stavba v blízkosti veřejných chodníků nebo přilehlých komunikací, musí být vybavena prvky, které zabrání náhlému sklouznutí sněhu či ledu ze střechy. „Úlohou sněhových zábran je udržet sníh a led na střeše, dokud postupně bezpečně neodtaje. Správně navržený systém snižuje riziko škod a zároveň chrání i samotnou konstrukci,“ vysvětluje Ing. Petr Tureček, produktový manažer společnosti Satjam, předního českého výrobce lehkých krytin. Podle něj je zásadní, aby se řešení neomezilo pouze na okapovou hranu, ale pokrylo celou střechu. Výrobci pracují s tzv. sněhovými oblastmi, které popisují dlouhodobé množství sněhových srážek v jednotlivých regionech. A právě tyto informace jsou důležité i pro likvidátory pojišťoven, kteří hodnotí, zda instalovaný systém odpovídal rizikovosti oblasti.

Ruční zásah

Mimořádná nadílka sněhu někdy vyžaduje ruční zásah. To však přináší zvýšené riziko pracovních úrazů – a tím i potenciálně vysoké pojistné škody. „Pokud sníh ze střechy odstraňuje specializovaná firma, odpovědnost za případný úraz nese primárně zaměstnavatel, který je povinen postarat se o bezpečnost a ochranu zdraví zaměstnanců související s výkonem činnosti. Dohled nad bezpečností práce na střeše vykonává vedení dodavatelské firmy nebo pověřený pracovník. Také by měl být stanovený postup práce. V úvahu je totiž nutné vzít nejen riziko pádu, ale například i statiku objektu, protože nerovnoměrné odklízení sněhu může střechu poškodit,“ uvádí Ing. Mojmír Klas, CSc., soudní znalec v oboru posuzování bezpečnosti práce. Osoba samostatně výdělečně činná pak odpovídá sama za sebe. Majitel objektu se však odpovědnosti zcela nezbavuje – musí zajistit bezpečné prostředí a předat informace o technickém stavu střechy a zajistit bezpečný přístup. I toto se může promítnout do posuzování případné škody.

Když odklízí majitel

V případě, že si sníh odklízí majitel nemovitosti sám, je situace jiná. „Případný úraz nelze uplatnit z pojištění odpovědnosti. Majitel jej může řešit pouze prostřednictvím svého úrazového pojištění sjednaného s odpovídajícími riziky,“ dodává Marek Anderle ze společnosti 4fin.

Bezpečnost a legislativa

Záchytné systémy určené pro bezpečnou práci na střechách jsou dnes nedílnou součástí prevence a jejich používání je zakotveno i v legislativě. „Používání záchytných systémů je vyžadováno na střechách ve výšce alespoň 1,5 metru, se sklonem větším než 10 stupňů, v místech bez zábradlí do vzdálenosti 1,5 metru od okraje, u otvorů větších než 25 centimetrů nebo tam, kde hrozí propadnutí střešní konstrukcí. Povinnost platí také pro střechy umístěné nad vodní hladinou – bez ohledu na jejich výšku,“ vysvětluje Aleš Kořínek, technický ředitel společnosti Roofix, předního českého výrobce záchytných systémů. Nejde tedy jen o technický detail, ale o zásadní bezpečnostní prvek, který může přímo ovlivnit rozsah škody i odpovědnost majitele v případě úrazu.

Finanční strategie

Technická stránka prevence – od sněhových zábran až po záchytné systémy – je jen jednou částí celého příběhu. Z pohledu pojišťoven jde především o minimalizaci rizika a o to, aby majitel prokazatelně naplnil svou prevenční povinnost. Mnozí vlastníci však stále spoléhají na to, že „pojišťovna to zaplatí“, a podceňují rizika, která lze předvídat a předcházet jim. Právě zde má odborné poradenství zásadní roli – správné nastavení pojištění, včasná instalace technických prvků a pravidelná kontrola střešního pláště dokážou předejít škodám na majetku i zdraví a zároveň zajistit, aby případné pojistné plnění proběhlo bez zbytečných komplikací.

Připraveno ve spolupráci s Cechem KPT ČR, soudním znalcem v oboru posuzování bezpečnosti práce Ing. Mojmírem Klasem, CSc., a se společnostmi 4fin, ROOFIX, a SATJAM