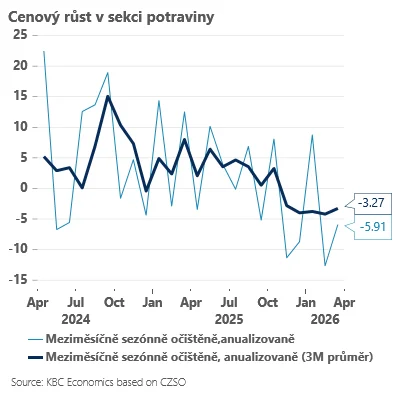

Česká inflace vyskočila v březnu z únorových 1,4 % na 1,9 % – těsně pod inflační cíl České národní banky. Za celým pohybem vzhůru stojí výhradně zdražení pohonných hmot. Benzín zdražil meziměsíčně o více než 20 %, nafta o více než 40 %. Březnové číslo přesto mírně zaostalo za naším původním odhadem 2,1 %, a to především proto, že ceny potravin dále klesaly – meziročně o 1,1 %.

Pohonné hmoty zvedají inflaci k cíli

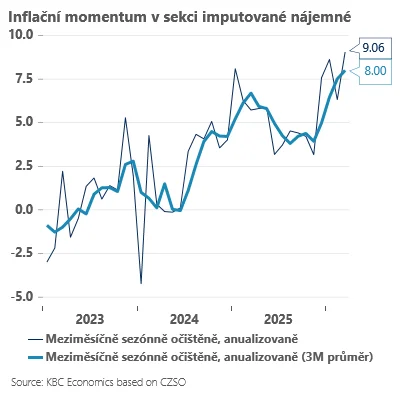

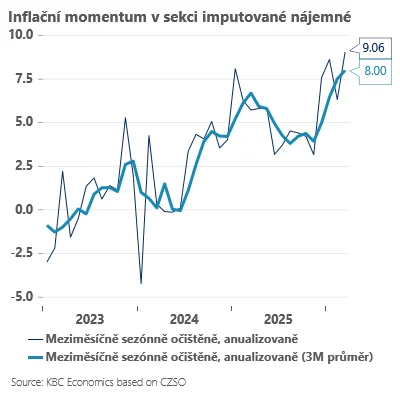

Ostatní složky se vyvíjejí víceméně v souladu s očekáváním. Vysoké inflační momentum si udržují služby spojené s bydlením (nájemné, imputované nájemné – momentum 6–9 %), zatímco řada dalších služeb přece jen svižné zdražování typické pro poslední dva roky utlumila (momentum mezi 3–4 %). To je ale v tuto chvíli relativně bezpředmětné a centrální banka bude na prvním místě sledovat intenzitu energetického šoku přicházejícího z Blízkého východu a jeho přesun do ostatních složek spotřebitelského koše.

Rozhodne vývoj cen energií v domácnostech

Na prvním místě půjde o to, zda výrazněji ve druhé polovině tohoto roku a na začátku roku příštího půjdou vzhůru i účty domácností za energie (jejich váha je ve spotřebitelském koši o něco vyšší než u pohonných hmot – cca 6 % oproti cca 4 %). Zatím se zdá, že nárůst cen plynu i elektřiny tak výrazný být nemusí (stabilnější termínové kontrakty a nižší cena povolenek) – situace se však při delším výpadku produkce LNG v Hormuzu může rychle měnit.

Sekundární dopady mohou přijít přes potraviny

Na druhém místě půjde o sekundární dopady dražších energií do „těžkých vah“ spotřebitelského koše – zejména potravin, které mají na útratách domácností podíl přesahující 16 % a významně ovlivňují inflační očekávání. Po většinu letošního roku (včetně března) působily v potravinovém řetězci spíše deflační síly: nadprodukce v některých segmentech, zejména v mlékárenství, a nižší ceny energií. Ceny potravin pravděpodobně nebudou na dražší energie a pohonné hmoty reagovat okamžitě. Zkušenosti z roku 2022 ukazují na zpoždění v řádu tří až šesti měsíců. Navíc citlivost na pohonné hmoty bude nižší než na ceny plynu a elektřiny. I tak jsme již náš výhled na potravinovou inflaci zvýšili, zejména pro konec roku 2026 až léto 2027.

Inflační výhled zůstává extrémně nejistý

Nejistota ohledně inflačního výhledu zůstává extrémně vysoká. V nejbližších měsících očekáváme relativně stabilní meziroční inflaci – narážet na sebe budou drahé pohonné hmoty a meziročně stále levné potraviny. Na podzim a ke konci roku by se však s nástupem rychlejšího růstu cen potravin měla inflace tlačit viditelně nad 2,5 %. Za celý rok 2026 by pak inflace měla skončit v blízkosti 2 % a za rok 2027 v blízkosti 3 %. To vše za předpokladu, že ropa nevystoupá výrazně nad 110 USD za barel a od května začne energetický šok postupně odeznívat. Geopolitická realita nás však může snadno vyvést z omylu.

Jan Bureš, Hlavní ekonom skupiny ČSOB