ČNB projednala ve čtvrtek 16. června novou Zprávu o finanční stabilitě, která sloužila bankovní radě jako podklad pro nastavení makroobezřetnostní politiky. Tuzemský finanční sektor je dle ČNB stále navzdory zhoršující se ekonomické situaci stabilní a odolný vůči negativním šokům, což potvrdily i nové zátěžové testy. ČNB ponechala sazbu proticyklické rezervy ČNB na úrovni 2,5 % (platná od dubna 2023), ČNB je však připravená rezervu snížit, aby podpořila úvěrovou aktivitu bank, pokud si to situace vyžádá. ČNB také potvrdila platnost úvěrových limitů (LTV/DSTI/DTI). Nadhodnocení cen nemovitostí se dle ČNB dále zvýšilo na 40 %.

Na tiskové konferenci dále zaznělo:

- Systémová rizika zůstávají zvýšená, ceny nemovitostí rostou v ČR v posledních letech nejrychleji v EU a nadhodnocení cen bytů (proti domácnosti s mediánovým příjmem) se zvýšilo na 40 %, což je o 15 p.b. více, než bylo před půl rokem.

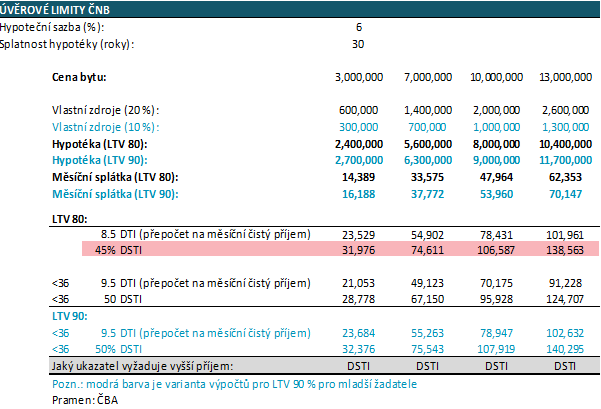

- Úvěrové limity platné od dubna letošního roku zůstávají bez změny (DTI:8,5; DSTI:45 %; LTV:80 %, pro žadatele mladší 36 let jsou parametry mírnější: 9/50/90). Banky úvěrová pravidla (dříve doporučení) plní, ČNB však měla data jen do února letošního roku.

- V lednu a únoru byla polovina hypotečních úvěrů poskytnuta s parametrem DSTI nad 40 %. Současná pravidla limitují DSTI na úrovni 45 %, resp. 50 % pro žadatele pod 36 let, ale úvěry s DSTI nad 40 % vnímá ČNB obecně jako potenciálně rizikovější. Rizika zůstávají vysoká a proto o uvolnění žádného z limitů bankovní rada neuvažovala.

- ČNB ponechala sazbu proticyklické rezervy ČNB na úrovni 2,5 % (sazba je platná od dubna 2023, současná úroveň činí 0,5 %, od 1,7. se zvyšuje na 1 %). ČNB je však připravená rezervu snížit, aby podpořila úvěrovou aktivitu bank, pokud si to situace vyžádá.

- Tuzemský bankovní sektor vyšel v zátěžových testech ČNB jako odolný vůči nepříznivému vývoji. Český bankovní sektor patří mezi nejlépe kapitalizované v Evropě s má nízké úvěrové ztráty. Lze však předpokládat, že úvěrové ztráty budou postupně narůstat.

- ČNB zpracovala zátěžový test domácností s hypotečním úvěrem. Vývoj z titulu vyšších úrokových sazeb není dramatický, jelikož většina hypotečních úvěrů byla poskytnuta v dřívějších letech v menších objemech. Celkově dopad refinancování v prostředí vysokých úrokových sazeb není z agregátního pohledu dle ČNB výrazný, jelikož hypotéky si braly spíše výše příjmové domácnosti.

Co z toho plyne: Zátěžové testy ČNB potvrdily vysokou odolnost tuzemského bankovního sektoru. Ten si v těchto testech vede dlouhodobě velmi dobře díky své vysoké kapitálové vybavenosti a objemu likvidity. Tuzemské banky by tak dle výpočtů ČNB ustály i velmi nepříznivé negativní scénáře, kde ČNB počítá například s výrazným růstem nezaměstnanosti až k 10 %. To samozřejmě neznamená, že by se do obtíži nedostaly některé individuální instituce, což se stalo i letos po vypuknutí války na Ukrajině, systém jako celek je však dostatečně odolný vůči negativnímu vývoji.

Bankovní rada jednala také o nastavení úvěrových parametrů. Zde se však neočekávala žádná změna, jelikož parametry jsou platné teprve od dubna dle nových legislativních pravomocí, které ČNB získala v polovině minulého roku. Na druhou stranu úrokové sazby od nastavování těchto parametru v minulém roce šly nahoru rychleji, než ČNB v té době předpokládala, což činí z ukazatele DSTI daleko silnější omezení z pohledu příjmů žadatele, než činí ukazatel DTI (viz tabulka). Tento parametr tak vzhledem k současné úrovni hypotečních sazeb může začít omezovat i relativně silně příjmově nadprůměrné domácnosti. ČNB však dle vyjádření představitelů banky prozatím nezvažuje uvolnění žádného z těchto parametrů.

Nastavení proticyklické kapitálové rezervy zůstalo také nezměněno, ačkoli současný ekonomický vývoj naznačuje možnost jejího snížení. Rezervu je však možné snížit okamžitě, v tomto ohledu si tak ČNB patrně nechává ještě čas, jak se bude situace na úvěrovém trhu vyvíjet.

Závěry jednání ČNB o otázkách finanční stability tak nepřekvapily, samotná Zpráva bude zveřejněna až 4. července.

Jakub Seidler, hlavní ekonom ČBA