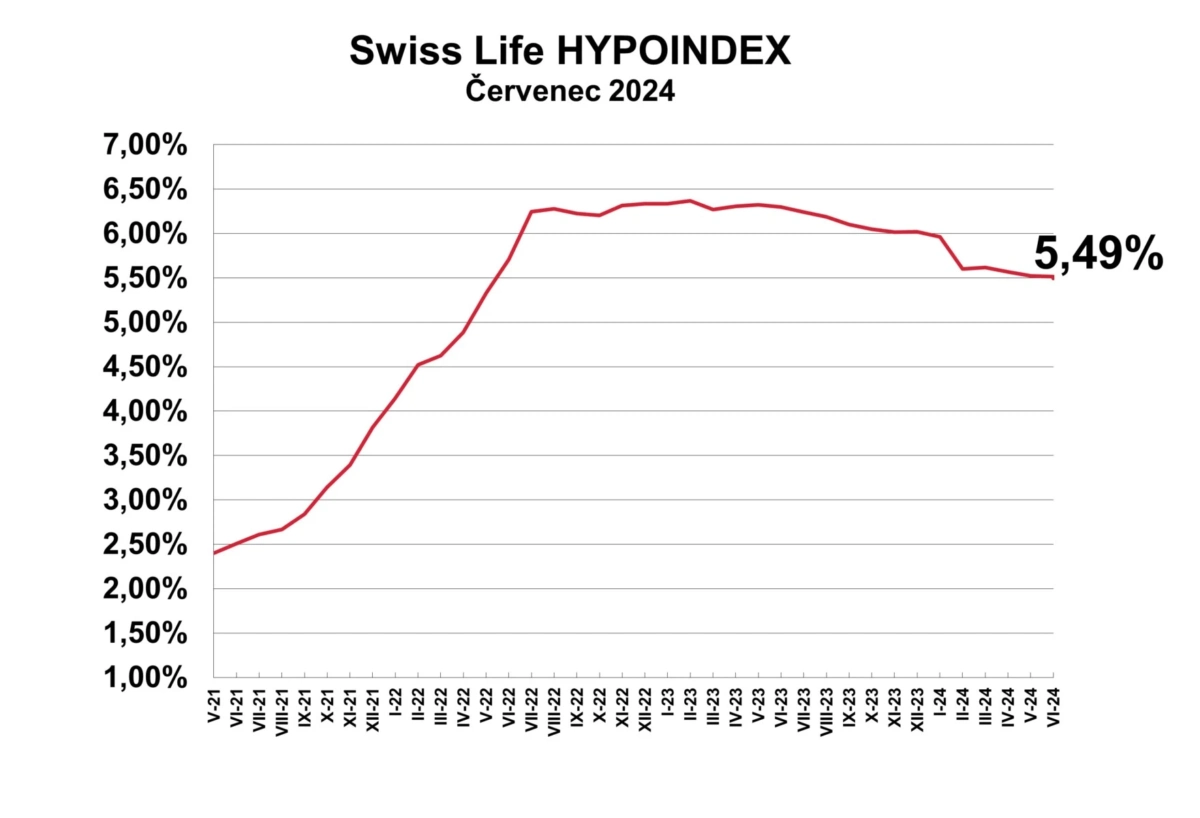

Česká národní banka na konci června počtvrté v řadě snížila základní sazbu o 50 bazických bodů na 4,75 % p. a. A jak na to zareagovaly banky s úrokovými sazbami u svých hypoték? Lakonicky řečeno – nijak. Dokládá to aktuální hodnota červencové průměrné nabídkové sazby podle Swiss Life Hypoindexu, která se v porovnání s červnem prakticky nezměnila a dosáhla 5,49 % p. a. Stagnace úrokových sazeb u hypotečních úvěrů i přes dynamické kroky ČNB trvá už dlouhých šest měsíců.

V období, kdy ČNB přistoupila k razantnímu zvyšování sazeb, banky stačily s touto dynamikou držet krok. Nyní, kdy centrální banka výrazně snižuje, na straně bank to minimálně v případě hypotečních úvěrů výrazně drhne.

Zdroj: Swiss Life Hypoindex

Průměrná nabídková sazba 5,49 % p. a.

Průměrná nabídková sazba hypotečních úvěrů podle Swiss Life Hypoindexu k 5. červenci 2024 byla 5,49 % p. a. (v červnu to bylo 5,51 % p. a.). Za měsíc klesla jen o dva bazické body. Od maxima z února 2023, kdy byla úroková sazba podle Swiss Life Hypoindexu 6,37 % p. a., klesly úroky u hypoték jen o 0,88 procentního bodu. Vedle toho Česká národní banka snížila ve stejném období svoji klíčovou sazbu o 2,25 procentního bodu.

„Průměrná nabídková sazba českých bank vyjádřená Swiss Life Hypoindexem v červenci opět drobně poklesla, a to na hodnotu 5,49 %. Oproti minulému měsíci je to pokles pouze o dva bazické body. Je tak vidět, že i přes opětovné snížení základních úrokových sazeb ze strany České národní banky hypotéky příliš nezlevnily a banky tak nadále drží kurz velmi pozvolného snižování sazeb. Navíc u některých fixací hypoték na 80 % LTV (LTV vyjadřuje poměr mezi výší hypotéky a hodnotou zastavované nemovitosti) banky naopak sáhly ke zvýšení úrokových sazeb,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select. „Pokud má klient vybranou nemovitost a chtěl by čekat s žádostí o hypotéku na snížení sazeb, doporučuji s hypotékou neotálet – výraznějšího snížení by se totiž v dohledné době nemusel dočkat. V současné situaci klienti s největší pravděpodobností sáhnou po kratších fixacích hypoték, jako jsou roční nebo dvouleté, maximálně tříleté,“ upozorňuje Jiří Sýkora ze Swiss Life Select.

Jiří Sýkora nabízí i vysvětlení, proč banky cenu hypoték nesnižují: „S ohledem na to, že schválená maximální výše poplatku za předčasné doplacení úvěru platná od letošního září neodpovídá částce, za kterou lobovaly banky, je téměř jasné, že banky si budou i nadále vytvářet rezervu na každém novém klientovi. A tak se nějaké výrazné zlevňování hypotečních sazeb nedá očekávat.“

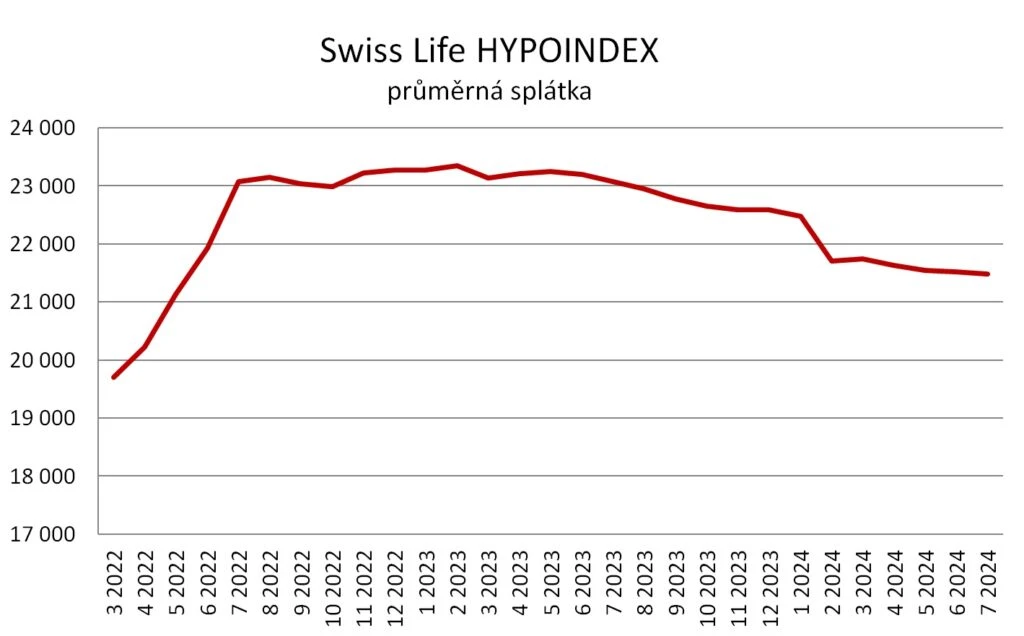

Měsíční splátka klesla pod 21,5 tisíce korun

Měsíční splátka hypotečního úvěru na 3,5 milionu korun sjednaného do 80 % odhadní ceny nemovitosti (LTV) při splatnosti 25 let a průměrné nabídkové sazbě 5,49 % p. a. byla v červenci 21 475 korun. Meziměsíčně klesla o 45 korun, od začátku roku zhruba o tisícovku.

Měsíční splátka – vzorový příklad

ČNB přibrzdí se snižováním sazeb

Bankovní rada ČNB na svém jednání 27. června 2024 snížila dvoutýdenní repo sazbu (2T repo sazbu) o 0,5 procentního bodu na 4,75 %. Zřejmě to bylo naposledy, kdy přistoupila k takto výraznému snížení. Po prázdninách je pravděpodobné, že ČNB přibrzdí a bude snižovat svoji základní sazbu již jen o čtvrt procentního bodu. Podle guvernéra Aleše Michla by totiž měla bankovní rada na příštích jednáních diskutovat spíše o možnostech zpomalit snižování sazeb nebo sazby na nějaký čas stabilizovat.