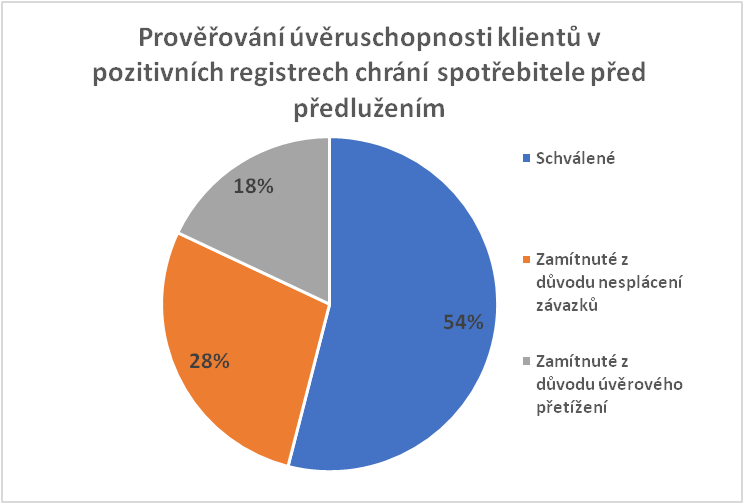

Možná nejzajímavější je podle analýz CRIF podíl zamítnutých žádostí o úvěr, z kterého vyplývá, že téměř polovina žádostí o úvěr je členy registrů zamítnuta. Při podrobnějším pohledu zjišťuje, že téměř každá pátá žádost o úvěr je odmítnuta z důvodu vysokého úvěrového zatížení klienta. Přitom v roce 2015 byla z důvodu vysokého zatížení klientů zamítnuta pouze každá devátá žádost.

Ještě víc (29 %) žádostí je zamítnuto z důvodů nesplácení závazků. Pouze mírně přes polovinu žádostí tedy „projde“. Prověřování úvěruschopnosti klientů v pozitivních registrech tedy stále víc chrání spotřebitele před předlužením, což vyplývá z podmínek novelizace Zákona o spotřebitelském úvěru.