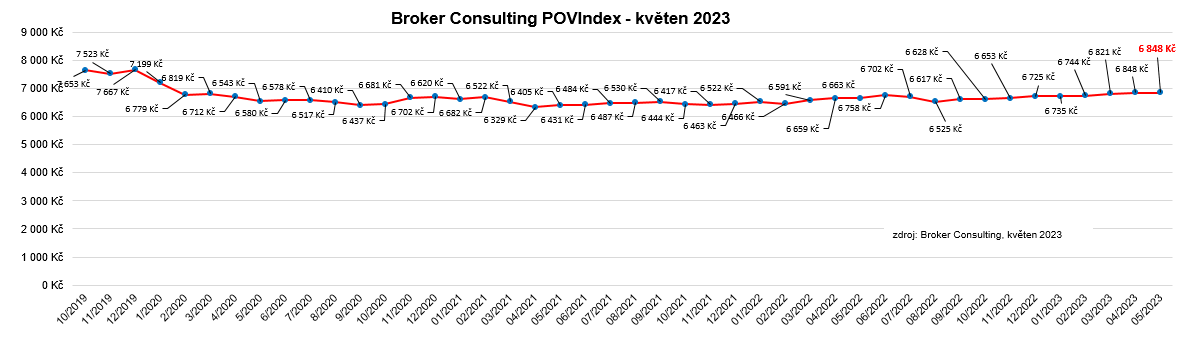

Broker Consulting POVIndex nezaznamenal meziměsíční posun a jeho hodnota tak zůstala na 6 848 korunách. To je stále více než celorepublikový průměr, který za celé období činí 6 727 korun. Letošní květen je také nejvyšší v porovnání s předchozími od počátku měření. Očekávání odborníků ohledně růstu cen dál trvá. Kvůli zdražování vstupů, ale i práce se cena za POV nejspíše o něco zvýší.

V květnu hodnota POVIndexu stagnovala. Cena za povinné ručení tak zůstala stejná jako v dubnu, a to 6 848 korun. Ačkoli se poprvé za celou historii měření hodnota meziměsíčně nezměnila, ještě loni byla cena o 185 korun nižší. Celkově nejnižší byla podle ukazatele cena před dvěma lety, kdy byl POVIndex 6 405 Kč. V porovnání s dneškem jde tedy o rozdíl více než 440 korun.

„Nadále očekáváme, že se ceny povinného ručení budou do konce roku nejspíše dál mírně zvedat. Vliv na to budou mít zdražující se vstupy, energie, ale i práce,“ dodává Jiří Váchal, analytik neživotního pojištění společnosti Broker Consulting.

Trendy růstu cen v hlavním a menším městě vesměs kopírují celkový trend POVIndexu. Povinné ručení v Praze dosahovalo v měsíci květnu následujících hodnot: 2023 – 7 500 Kč, 2022 – 7 403 Kč, 2021 – 7 089 Kč, 2020 – 7 344 Kč. V Benešově poté těchto: 2023 – 6 190 Kč, 2022 – 5 923 Kč, 2021 – 5 649 Kč, 2020 – 5 741 Kč. Při srovnání obou průměrů s celkovým, je Praha o 486 korun výš, Benešov poté o necelých 1200 korun níž.

„Trend růstu cen u povinného ručení je v Praze i v Benešově u Prahy zcela totožný s průběhem celorepublikového POVIndexu,“ potvrzuje Jiří Váchal.

„Nejvíce pocítí zdražení povinného ručení řidiči, kteří jsou z pohledu pojišťoven rizikoví. Jsou to lidé, kteří často bourají, ale také mladí řidiči. Ti ovšem i bez ohledu na zdražení platí více než ostatní. Rozdíly v cenách povinného ručení mezi jednotlivými pojišťovnami vznikají hlavně proto, že každá z nich používá jiné parametry pro svůj výpočet pojistného,“ vysvětluje Váchal. Povinné ručení slouží k úhradě škod způsobených vlastníkem vozu na zdraví a majetku třetích osob a musí ho mít sjednané každý vlastník motorového vozidla. Obecně se uvádí, že zhruba 7 z 10 lidí své povinné ručení přeplácí, přitom na této platbě lze ušetřit. „Celá řada pojišťoven také při on-line sjednání pojištění nabízí slevy. Některé pojišťovny zase umožňují klientům platit povinné ručení úměrně najetým kilometrům,“ dodává Váchal.

POVIndex byl poprvé spuštěn v srpnu roku 2019. Od svého počátku sleduje vývoj nákladů na povinné ručení pro řidiče bez historie, ať už se jedná o nového řidiče, nebo o řidiče, který donedávna užíval služební vozidlo. Broker Consulting POVIndex je počítán odlišnou metodikou, než jako používá ČKP. Pro vizualizaci je zvolena značka vozu Škoda Octavia 1,6 TDI, 85 kW. POVIndex zastupuje běžné vozidlo podobné kubatury a výkonu ve vyšších hodnotách plnění, kdy první hodnota udává limit pojistného plnění pro případ škody na zdraví a druhá částka limit pro škody na majetku a ušlém zisku. Index je složen z těchto limitů povinného ručení: 36 % 100mil/100mil, 55 % 150mil/150mil a 9 % 200mil/200mil. V dlouhodobém horizontu lze díky POVIndexu sledovat, zda pojišťovny základní sazby u typického vozu spíše zdražují, nebo zlevňují.

***

Broker Consulting POVIndex je založen na odlišné metodice výpočtu, než jakou používá ČKP. Jeho hodnota nevychází z průměru hodnot celé řady veličin, ale z menšího množství parametrů. POVIndex ukazuje průměrnou cenu za typické povinné ručení pro nový vůz Škoda Octavia 1,6 TDI, 85 kW. Typ vozu byl vybrán proto, že je typickým zástupcem vozů, které používají české domácnosti. Pojištění zahrnutá do POVIndexu obsahují nejběžnější možné krytí. Pojištění dostupná na trhu ale nemají úplně identický rozsah krytí. Vždy je potřeba posuzovat nejenom cenu, ale také rozsah benefitů (zejména asistenčních služeb) ve vztahu k potřebám řidiče (Jak moc jezdí? Jaké vzdálenosti? Jak si představuje servis od pojišťovny v případě nehody?). Rozdíly v pojištěních jsou například v limitech pro opravu na místě, v limitech pro vzdálenost hrazeného odtahu, případně v možnostech náhradního vozidla.