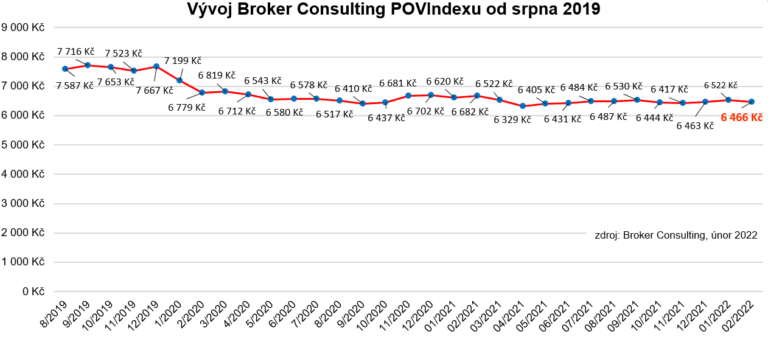

Oproti lednovému nárůstu nabraly ceny povinného ručení v únoru zcela opačný směr. Výsledky Broker Consulting POVIndexu ukázaly, že jeho hodnota meziměsíčně poklesla o 56 korun na 6 466 korun, tedy téměř na úroveň z prosince minulého roku. Za tímto poklesem stojí vývoj cen povinného ručení v menších městech, kde bylo zaznamenáno snížení ceny až o 173 korun. Naopak v Praze se v únoru projevilo zdražení pojistného o necelých padesát korun.

Doslova jako na houpačce se pohybovala hodnota POVIndexu v prvních dvou měsících letošního roku. Zatímco v lednu vzrostla o 59 korun na 6 522 korun, o měsíc později klesla o 56 korun na 6 466 korun. V podstatě se vrátila na prosincovou hodnotu, která činila 6 463 korun.

„Přestože hodnota POVIndexu v únoru klesla, stále se pohybujeme v číslech pod úrovní minulých let. V únoru roku 2021 byla hodnota 6 682 korun, ještě o rok dříve pak byla průměrná cena povinného ručení ještě vyšší, a to 6 779 korun. Současná hodnota je nižší i v porovnání s celkovým průměrem sledovaným od roku 2019, který činí 6 529 korun“, porovnává Jiří Váchal, analytik neživotního pojištění společnosti Broker Consulting.

Při pohledu na konkrétní čísla dosahovalo povinné ručení v Praze u sledovaného vozidla, tedy Škoda Octavia 1,6 TDI, 85 kW, nejvyšších hodnot v únoru 2020, a to v průměru 7 646 korun, v roce 2021 to bylo 7 392 korun. Letošní únor s hodnotou 7 275 korun sice oproti lednu zaznamenal zdražení o zhruba 50 korun, v porovnání s předchozími lety ale vyšlo povinné ručení levněji. Tato částka je stále pod hranicí pražského průměru za celé sledovací období, což je 7 296 korun.

U menšího města o velikosti Benešova u Prahy je situace odlišná. Nejdražší únorové povinné ručení bylo v roce 2021, a to 5 972 korun, zatímco letos v únoru je to částka 5 656 korun. I v případě menšího města je únorové povinné ručení výrazně pod hranicí průměru, který činí 5 947 korun.

Nízká cena povinného ručení řidiče samozřejmě potěší, na druhou stranu jim může způsobit celou řadu nepříjemností. Cena za opravy vozidel je totiž stále vyšší a značně roste i cena reálných škod. Je tak možné, že finanční náročnost škod bude častěji přesahovat cenu pojistného.

Faktory ovlivňující cenu pojistného u povinného ručení

Hlavními faktory jsou samozřejmě technické parametry vozidla – typ vozu, kubatura, rok výroby, značka nebo způsob užívání vozu. Dále se do ceny pojistného promítá profil řidiče, respektive pojistníka. Roli samozřejmě hraje jak jeho bydliště, tak jeho věk – zde se posuzuje, zda řidič nepatří do rizikové skupiny.

Cena pojistného odráží i nehodovost řidiče. Za beznehodovou jízdu získává bonusy, které cenu pojistného u povinného ručení výrazně snižují. Opakem jsou potom malusy, ty se počítají řidiči, který často bourá. „Některé pojišťovny dokonce nabízejí vybraným skupinám klientů určité cenové zvýhodnění, takže „zajímavější cenu“ mohou získat například ženy, lékaři, hasiči nebo zdravotně postižení řidiči. Vliv na cenu mohou mít i další faktory, jako jsou například asistenční služby nebo různé slevy na další produkt u dané pojišťovny,“ doplňuje Jiří Váchal.

POVIndex byl poprvé spuštěn v srpnu roku 2019. Od svého počátku sleduje vývoj nákladů na povinné ručení pro řidiče bez historie, ať už se jedná o nového řidiče, nebo o řidiče, který donedávna užíval služební vozidlo. Broker Consulting POVIndex je počítán odlišnou metodikou, než jako používá ČKP. Pro vizualizaci je zvolena značka vozu Škoda Octavia 1,6 TDI, 85 kW. POVIndex zastupuje běžné vozidlo podobné kubatury a výkonu ve vyšších hodnotách plnění, kdy první hodnota udává limit pojistného plnění pro případ škody na zdraví a druhá částka limit pro škody na majetku a ušlém zisku. Index je složen z těchto limitů povinného ručení: 36 % 100mil/100mil, 55 % 150mil/150mil a 9 % 200mil/200mil. V dlouhodobém horizontu lze díky POVIndexu sledovat, zda pojišťovny základní sazby u typického vozu spíše zdražují, nebo zlevňují.