Češi plánují nákladnější Vánoce než Slováci, třetina Čechů chce přitom výdaje na vánoční nákupy omezit

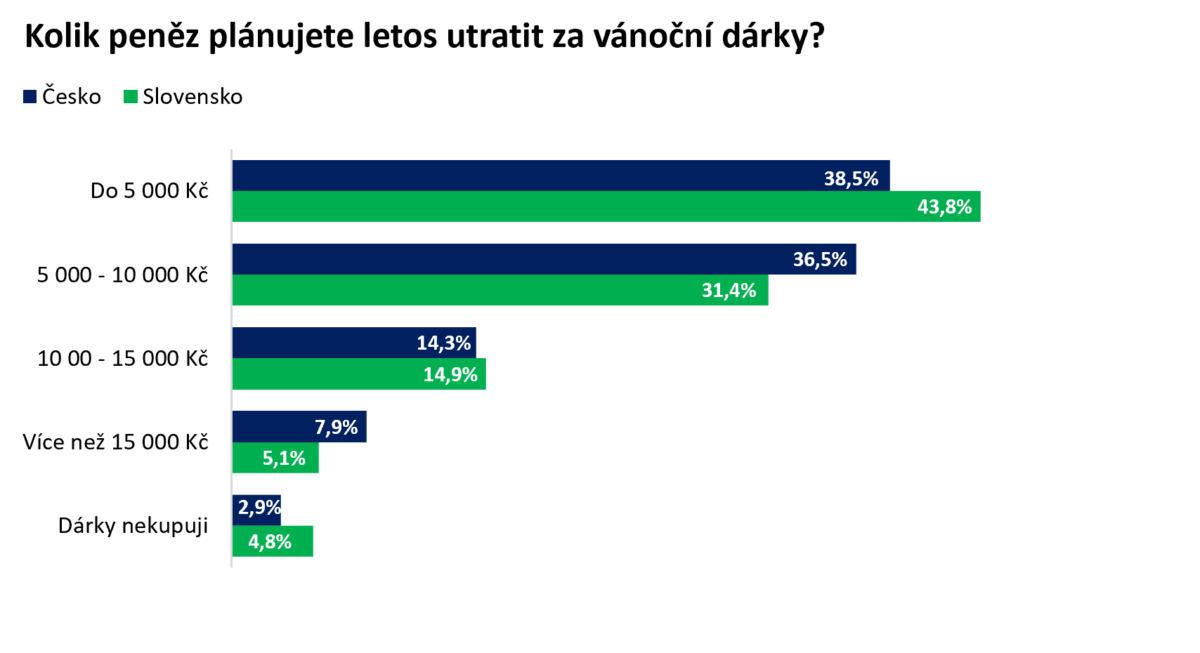

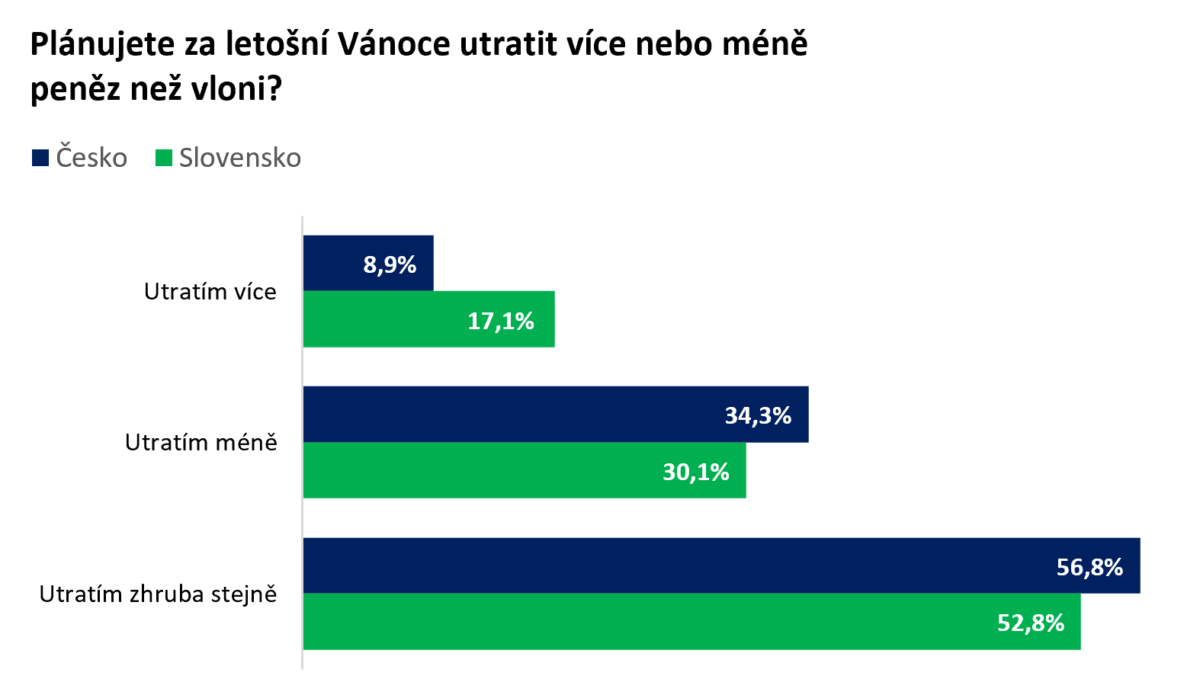

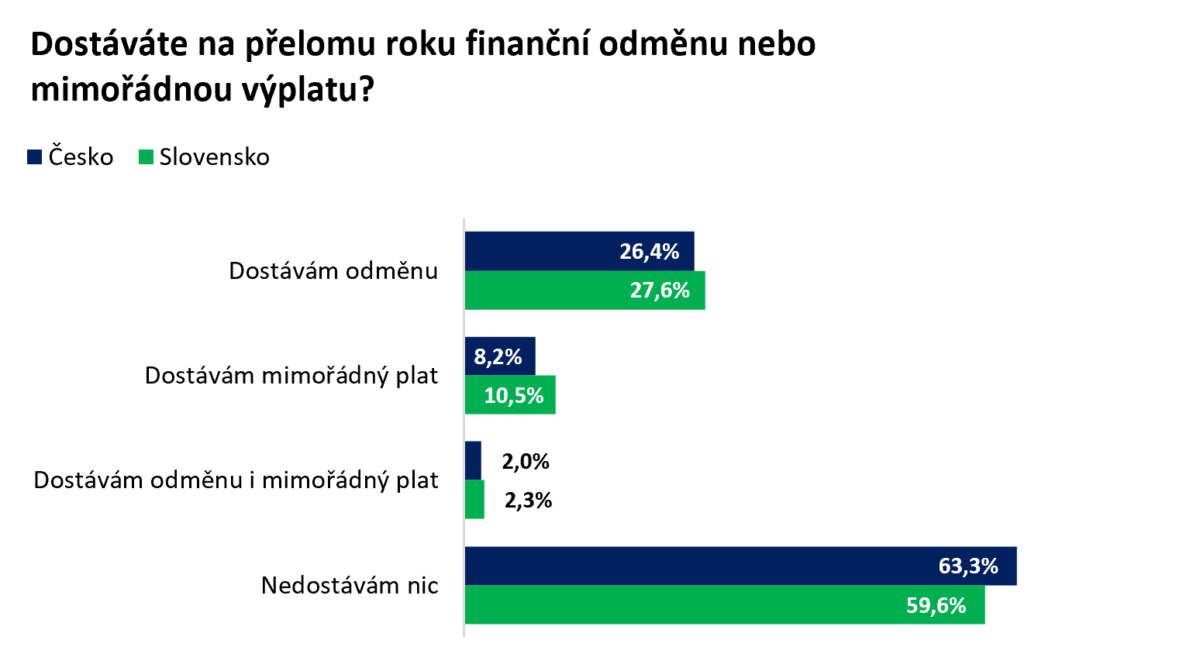

Nejvíce Čechů (38,5 %) chce na dárky vynaložit méně než 5 tisíc korun. Vyšší výdaje než vloni plánuje asi 9 %, naopak více šetřit chce třetina (34,3 %) dotázaných v průzkumu pro online investiční platformu Portu. Někteří si ke konci roku přilepší zvýšenými příjmy. Odměny na konci roku dostává od zaměstnavatele asi 37 % lidí, což je o něco méně než u slovenských sousedů.

Letošní Vánoce plánují tři čtvrtiny Čechů zvládnout do 10 tisíc korun. U slovenských sousedů je podíl obdobný. Nejčastěji, asi 4 z 10 (38,5 %) Čechů přitom plánují za vánoční nákupy utratit jen do 5 tisíc korun, na Slovensku chce ekvivalent 200 eur za Vánoce vydat 43,8 % dotázaných, v loňském roce to bylo 55,6 %. Vyplývá to z průzkumu pro online investiční platformu Portu.

Vyšší výdaje na Vánoce očekává 8,9 % Čechů, což je obdobný výsledek jako v loňském roce, v Praze ale deklaruje vyšší výdaje až 13,4 % respondentů. V případě Slováků si chce hlouběji do kapsy sáhnout dokonce 17,1 %. Méně plánuje za Vánoce vydat asi třetina (34,3 %) Čechů, na Slovensku chce omezovat výdaje 30,1 % dotázaných, v loňském roce přitom těchto lidí bylo výrazně více – až 43,6 %. „Předpokládáme, že tento vývoj výrazně ovlivnila vysoká inflace, které jsme v obou regionech čelili. Kvůli prudkému nárůstu cen bude muset řada lidí sáhnout hlouběji do kapsy. Ti, kteří chtějí na Vánoce utratit stejně jako vloni, musí počítat s tím, že za stejnou sumu koupí méně věcí nebo budou v horší kvalitě,“ vysvětluje Marek Malina, analytik Portu.

Bohatší Vánoce plánují tento rok lidé s vysokoškolským vzděláním, 28,5 % z nich vydá za vánoční nákupy více než 10 tisíc, což je o více než šest procentních bodů oproti průměru (22,1 %). Naopak skromnější svátky očekávají mladí lidé do 26 let, ze kterých téměř 60 % počítá s rozpočtem do 5 tisíc Kč. Nejvíce jsou ochotní utrácet respondenti ve věku od 45 do 53 let.

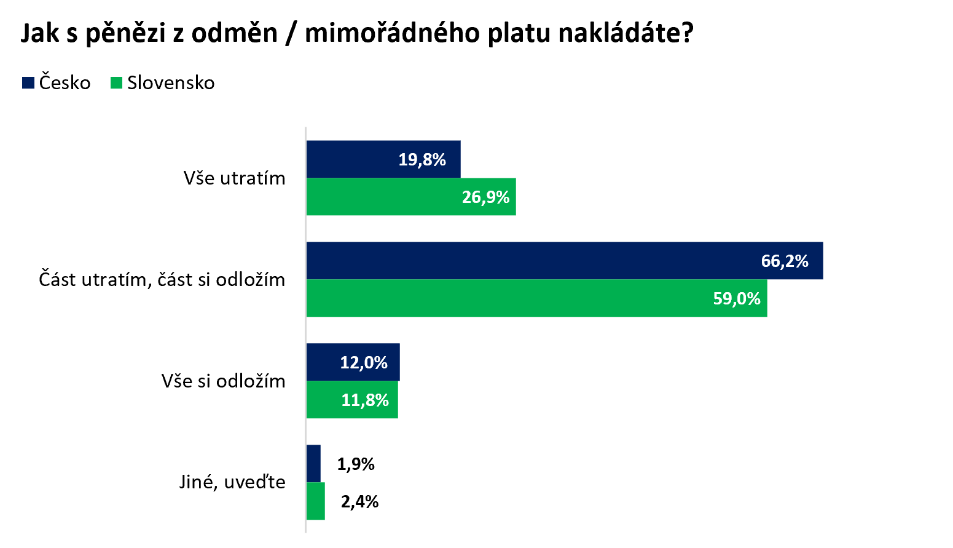

Z odměn si dokážeme odložit

Přelom roku však není jen o vyšších výdajích, ale také příjmech. Téměř 37 % Čechů totiž uvádí, že v tomto období dostává finanční odměnu nebo mimořádnou výplatu. V případě Slovenska je toto číslo dokonce o necelé čtyři procentní body vyšší.

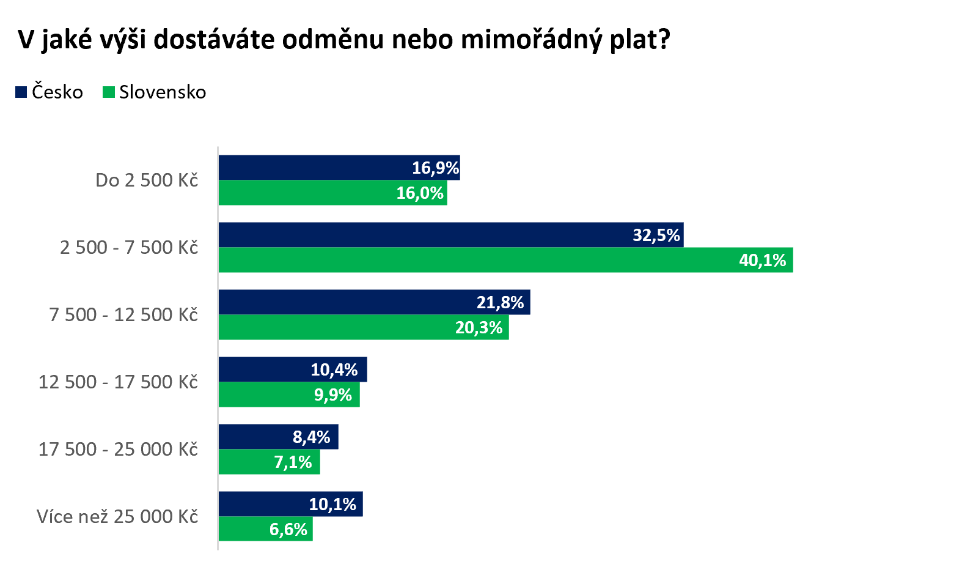

Bonus vyplácený s koncem roku se pohybuje nejčastěji ve výši do 7,5 tisíce korun, dostává ho téměř třetina (32,5 %) dotázaných. O více než 25 tisíc Kč si přilepší asi 10 % těch, kteří mimořádný plat nebo odměnu dostávají, v Praze je to ale až pětina (19 %).

„Dobrou zprávou je, že jen asi pětina respondentů utratí všechny peníze, které jako odměnu dostanou. Alespoň nějaké peníze z předvánočních bonusů ušetří více než 66 % lidí a to, že si odloží celou sumu stranou deklaruje 12 % dotazovaných. Tito lidé by se měli zamyslet nad tím, jak tyto peníze zhodnotí,“ vysvětluje Malina.

Není dobré investovat všechno

Finanční rezervu pro zajištění v budoucnosti by si měl vytvářet každý, zároveň je ale vhodné rozlišovat mezi penězi, na které potřebujeme sahat průběžně a těmi, které nebudeme potřebovat po dobu několika let. Takzvaná „železná rezerva“ by měla dosahovat výše tří až šesti měsíčních nezbytných výdajů a měla by být k dispozici prakticky okamžitě.

„Další peníze navíc je možné investovat. Právě odměny na konci roku se mohou stát dobrým základem, od kterého je možné investování odstartovat. Pokud například někdo vloží na začátku 7,5 tisíce korun a po dobu 20 let přidá každý měsíc jen 500 korun, může při neutrálním scénáři na konci období počítat s úsporami ve výši 270 tisíc korun při vkladu 127,5 tisíc korun. Při investování je důležitá právě dlouhodobost a pravidelnost, proto je vhodné takto zhodnocovat jen ty peníze, které nebudou člověku za půl roku chybět,“ upozorňuje Malina.

Portu eviduje v období okolo Vánoc výrazně vyšší výběry Čechů z investičních účtů, než je tomu v jiných měsících roku. „Předpokládáme, že tito lidé vybírají finance i kvůli výdajům spojeným s Vánocemi. Tento postup ale není rozumný, protože finanční trhy se hýbou, a právě v době, kdy tyto peníze potřebuje investor vybrat, mohou čelit propadu. Člověk se tak zbytečně obere o část svého výnosu. Proto je lepší finance pro pohotovostní rezervu nechat v bance nebo zvolit typ produktu Investiční rezerva, kde se výnos odvíjí od aktuálních úrokových sazeb Evropské centrální banky a je proto garantovaný. Investovat bychom měli jen ty peníze, které nám nebudou chybět nejméně pět let. To je doba, při které dává tento typ zhodnocování peněz největší smysl,“ uzavírá Malina.

O průzkumu

Průzkum byl realizován v listopadu 2023 prostřednictvím online aplikace Instant Research agentury Ipsos. Dotazování se zúčastnilo 840 mužů a žen ve věku 18-55 let v Česku, na Slovensku se jednalo o 525 respondentů.