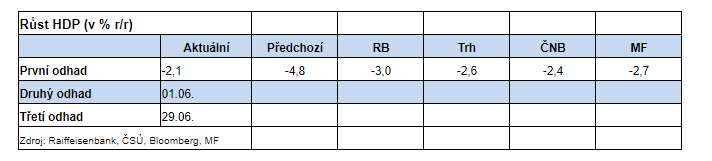

Podle předběžného odhadu ČSÚ vykázal český hrubý domácí produkt za první čtvrtletí letošního roku mezikvartální pokles o 0,3 % (ve 4Q 2020 růst o 0,6 % k/k). V meziročním srovnání tím došlo ke snížení meziročního poklesu z -4,8 % na -2,1 %.

V naší lednové prognóze jsme s tímto poklesem (o 0,3 % k/k) počítali, nicméně následný epidemický vývoj byl oproti očekávání horší a docházelo k prodlužování a přechodně i utahování ekonomických restrikcí. Ty byly navíc zpřísňovány i v sousedních zemích, čímž se dostavilo zhoršení celkového vnějšího prostředí.

V tomto kontextu data ukazovala na silnější pokles HDP poblíž 1 % mezikvartálně. Kromě pandemické situace a s ní spojených vládních opatření navíc docházelo ke komplikacím v dodavatelsko-odběratelských řetězcích v podobě mimo jiné chybějícího materiálu, což limitovalo objem výroby.

Česká ekonomika tak vykázala nečekanou odolnost vůči oběma výše zmíněným komplikacím. Především pak schopnost přizpůsobit se pandemické situaci. Vztah mezi lockdownem a útlumem ekonomické aktivity tak od začátku minulého roku citelně oslabil. Tento vývoj je zřejmý z dat o průmyslu, kdy výroba stejně jako v závěru roku 2020 čelila pouze sekundárním dopadům uzavírek.

Menší dopad lze ale předpokládat i u spotřeby domácností. Například změny v pohybu obyvatel tzv. Google mobility data ukazují v poslední době na menší reakci pohybu v závislosti na zavedení zpřísněných vládních opatření. Dále se spotřeba přesunula více do online prostředí, což limitovalo pokles celkových tržeb v maloobchodu – i když rozdíly napříč odvětvími zůstávají výrazné.

S výše popsaným vývojem jsme však počítali, a tak nejpřekvapivější oproti našemu předpokladu byl patrně mírnější pokles hrubé přidané hodnoty ve zpracovatelském sektoru. Negativní dopady komplikací v dodavatelských řetězcích na výrobu byly přitom citelné. Nedostatek materiálu se týkal především polovodičů, které jsou nezbytnou komponentou (mimo jiné) k výrobě automobilů. V důsledku tak například česká Škoda, ale i automobilka Hyundai, částečně omezily výrobu. Díky propojenosti průmyslu s exportem se tento efekt negativně podepsal i na výkonu zahraničního obchodu.

Dle údajů ČSÚ zahraniční obchod (spolu s vládní spotřebou) pozitivně přispěl k HDP, i když méně než v 4Q20. Dále jsme počítali se stále nízkou investiční aktivitou firem, je ale možné, že se zlepšujícím se výhledem globální ekonomiky a za předpokladu brzkého proočkování rizikových skupin, se dostavil mírnější pokles investic.

Pokles HDP o 0,3 % k/k v kontextu zmíněných komplikací, kterým české hospodářství v 1Q21 čelilo, ukazuje, že ekonomika vychází z pandemického období v nad očekávání dobré kondici. Ostatně i vývoj ve 4Q20 byl příjemným překvapením. Tento vývoj představuje riziko vychýlení růstu HDP v 2021 od našeho odhadu 2,5 % směrem k lepšímu výsledku.

David Vagenknecht, analytik Raiffeisenbank