Česká národní banka zvýšila úrokové sazby o 0,5 procentního bodu, což bylo v souladu s konsensem analytiků, trh předpokládal růst nepatrně vyšší o 0,75 procentního bodu. Úrokové sazby se tak dostaly na nejvyšší úroveň od konce roku 2001. „Současný ekonomický vývoj vykazuje stagflační trend, což je obecně pro centrální banky nepříjemné dilema. Nicméně v situaci s velmi nízkou mírou nezaměstnanosti v tuzemské ekonomice se ČNB rozhodla klást prozatím důraz na boj s inflací a obavy týkající se podvázání růstu ekonomiky jsou prozatím na druhé koleji,“ říká Jakub Seidler, hlavní ekonom ČBA.

ČNB je v tuto chvíli bezesporu ve složitější pozici než před válkou na Ukrajině, protože současný vývoj má výraznější stagflační charakter, tj. jde ve směru vyšší inflace a slabšího růstu ekonomiky. Obecně stagflace je pro centrální banky nepříjemné dilema. Otázkou pro centrální banku tak je, jak agresivně naplňovat svůj mandát dosahování cenové stability a boje s inflací, protože výraznější utahování měnové politiky bude logicky více poškozovat reálnou ekonomiku, která již v samotném globálním stagflačním prostředí bude čelit mnoha nepříznivým vlivům. Po dnešním rozhodnutí ČNB a dalším zvýšení úrokových je však patrné, že prioritou pro ČNB stále zůstává boj s inflací, zatímco obavy spojené s podvázáním ekonomického růstu jsou prozatím na druhé koleji.

Další zvyšování úrokových sazeb již zrychlování inflace v letošním roce nezvrátí. Jak naznačují první přicházející inflační čísla za březen z okolních zemí, inflace dále zrychlí z titulu řady proinflačních faktorů spojených s ruskou válkou na Ukrajině. ČNB se dalším zvyšováním sazeb však snaží zejména zamezit rozvolnění inflačních očekávání domácností a firem pro další roky, aby se zvýšená inflace v ČR neusídlila na delší období. Nelze ani vyloučit, že ČNB své protiinflační úsilí podpoří také více přes kurzový kanál, tj. intervencemi ve prospěch koruny, aby se dovážená inflace tlumila rychleji silnějším kurzem. Tento kanál by na inflaci působil rychleji, ale jeho „síla“ bude záležet na tom, jak výrazně by ČNB nechala korunu posílit. Vzhledem k mimořádným inflačním tlakům a velikosti devizových rezerv ČNB ve výši přesahující 60 % HDP, by tento přistup dával dle našeho názoru smysl.

Tisková konference po měnovém jednání ČNB se nesla v relativně jestřábím duchu, guvernér Rusnok zmínil, že obnovení cenové stability je pro ČNB prioritou a centrální banka je tak připravena dále zvyšovat úrokové sazby, aby se inflační očekávání nevzdálila od 2% inflačního cíle. Expertní sekce doporučovala růst sazeb o 0,75 procentního bodu, v debatě nakonec však převážil růst mírnější s tím, že se může rozhodnutí korigovat příště. Sazby centrální banky tak patrně půjdou letos dále nahoru směrem k 5,5 %. ČNB v tuto chvíli čeká růst ekonomiky v letošním roce zhruba kolem 1,5 % oproti 3 % z předešlé prognózy.

Guvernér Rusnok na tiskové konferenci zmínil, že rizika a nejistoty poslední prognózy jsou znatelně proinflační, a to zejména v krátkodobém horizontu. To vyžaduje přísnější nastavení měnové politiky, a to po delší dobu, než předpokládala poslední prognóza. Protiinflačním rizikem je horší ekonomický vývoj s dopady na trh práce, a s tím nižší poptávková inflace. Tento protiinflační faktor je však ve vzdálenějším horizontu.

Válka na Ukrajině dále posiluje cenové tlaky v ekonomice. Poslední prognóza předpokládala, že inflace bude kulminovat v první pololetí letošního roku, podle nového odhadu však inflace v prvních jarních měsících dále poroste a zůstane vysoká po zbytek roku. ČNB předpokládá, že růst tuzemské ekonomiky se letos sníží zhruba na polovinu původního odhadu, tj. na 1,5 %. Zasažen negativně bude zejména automobilový průmysl.

Debata o využití kurzu koruny jako přímého protiinflačního nástroje ještě není uzavřena a bude v ČNB dále probíhat. Guvernér Rusnok se domnívá, že stále existuje prostor v rámci standardních nástrojů, a to i proto, že úrokový kanál má širší dopad než přímo ten kurzový a je dle něj čitelnější. Pokud by to však situace vyžadovala, pak využití kurzu pro ČNB není tabu. Nicméně rozsáhlejší debata ještě bude interně pokračovat, jelikož je tam řada technických detailů, které je potřeba vyřešit. ČNB bude prozatím částečně obhlížet přímé dopady války Ukrajině na růst cen, ale nebude obhlížet sekundární dopady. ČNB tak bude dále zvyšovat úrokové sazby pro obnovení cenové stability, což je dle guvernéra naprostou prioritou ČNB.

Dnešní debata na bankovní radě byla podle guvernéra velmi složitá vzhledem k prostředí extrémní nejistoty. Rizika jsou jasně proinflační, ale ČNB si je vědoma i negativních dopadů na ekonomiku. Ačkoli povaha šoků do inflace je nákladová, což ČNB nemůže sazbami kompenzovat či eliminovat, stejně tak ale ČNB nemůže tyto šoky ignorovat, protože se dále přenáší a ohrožují cenovou stabilitu.

Návrh sekce měnové doporučoval dle guvernéra růst sazeb o 0,75 procentního bodu. Bankovní rada nebyla daleko se k návrhu připojit, ale usoudila, že vzhledem k současné hladině úrokových sazeb je rozdíl nepatrný a může rozhodnutí snadno korigovat příště na základě nově příchozích dat.

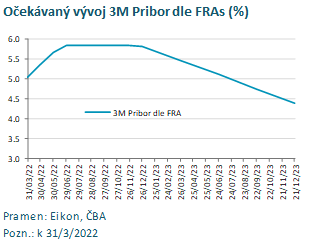

Co z toho plyne: Trh čekal, že sazby dnes vzrostou až o 0,75 p.b., dnešní rozhodnutí ČNB jej tak mírně zklamalo a sázky na další zvyšování sazeb se snížily. V průběhu tiskové konference se však očekávání trhu opět vrátilo na úroveň z dnešního dopoledne. Úrokové sazby ČNB by tak dle trhu měly jít letos dál k hranici k 5,5 % (vizgraf). V současnosti trh čeká, že růst sazeb k 5,5 % bude kulminovat během příštích 3 měsíců. Poté na této úrovni setrvají zhruba rok. Je však zřejmé, že současný extrémně nejistý vývoj může přinést v příštích měsících řadu překvapení, což bude reakci ČNB dále určovat. Další zvýšení sazeb začátkem května se však nyní zdá poměrně pravděpodobné.

Jakub Seidler, hlavní ekonom ČBA