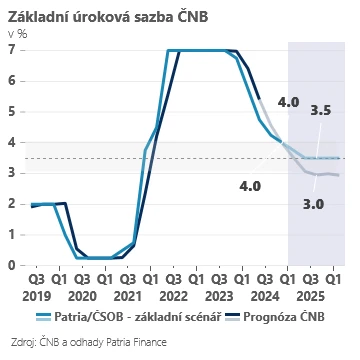

ČNB snížila podle očekávání úrokové sazby o dalších 25 bps na 3,75 %. Pro bylo všech sedm členů bankovní rady. Rozhodnutí podpořila nová prognóza, která předpokládá ještě mírný pokles úrokových sazeb do poloviny roku.

Nová prognóza ukazuje podobně jak jsme předpokládali o něco nižší růst (2,0 % v roce 2025) a lehce nižší inflaci (2,4 % v roce 2025) i mírně silnější korunu. Přes tyto spíše proti-inflační změny nakonec prognóza indikuje zhruba stejnou trajektorii sazeb jako v listopadu – další mírný pokles k úrovním okolo 3,0-3,25 %.

Komunikace guvernéra Michla doprovázející dnešní rozhodnutí byla však opět spíše jestřábí. Hlavním rizikem zůstává z pohledu bankovní rady setrvačnost vyšší inflace ve službách a potravinách. Další proinflační rizika jsou spojená podle bankovní rady s vyšším růstem mezd a příliš rychlým rozjezdem aktivity na realitním trhu, která by mohla mít skrze imputované nájemné a tržní nájemné dopad do zvýšené inflace služeb.

Naopak nejvýraznějším proti-inflačním rizikem je poměrně nepřekvapivě slabší výkon německé potažmo české ekonomiky. V tomto kontextu si nechala bankovní rada připravit druhý alternativní scénář počítající s ochlazením zahraniční poptávky, které je ovšem doprovázeno setrvalými domácími inflačními tlaky. To je zajímavé, protože takový scénář nepředpokládá, že by se krize v exportně zaměřeném průmyslu přenesla na trh práce a do domácí poptávky. Bankovní rada tak dál výrazněji vnímá pro-inflační rizika.

To ostatně několikrát zopakoval i Aleš Michl, který předpokládá, že sazby nakonec skončí o něco výše, než ukazuje poslední prognóza. To je zatím konzistentní s naším výhledem na další pokles sazeb o 25 bps v květnu na 3,50 % a jejich následnou stabilitu. Rizika dál vidíme vychýlena spíše směrem k slabšímu růstu a nižším sazbám (3,0-3,25 %).

Jan Bureš, hlavní ekonom Patria Finance