Bankovní rada ČNB na svém dnešním jednání snížila dvoutýdenní repo sazbu (2T repo sazbu) o 0,5 procentního bodu na 4,75 %. Současně rozhodla o snížení diskontní sazby ve stejném rozsahu na 3,75 % a lombardní sazby na 5,75 %. Nově stanovené úrokové sazby jsou platné od 28. června 2024.

„Zřejmě zvítězil názor, že i při takto razantním snížení sazeb zůstane měnová politika dostatečně restriktivní, a to i ve světle přetrvávající vysoké inflace ve službách a rychleji rostoucích mezd. A jak je vidět, ke zbrzdění postupu nepomohlo ani červnové oslabení koruny,“ říká Petr Dufek, hlavní ekonom Banky CREDITAS, a dodává: „I když ČNB tentokrát překvapila, je velmi pravděpodobné, že už od srpna bude centrální banka postupovat spíše jen po pětadvacítkách. Na konci letošního roku bude zřejmě hlavní sazba ČNB blízko 4 %.“

„Z našeho pohledu se ČNB dnes zachovala pochopitelně, když si ze dvou podobných možností vybrala tu odvážnější. Tuzemské úroky i nadále působí restriktivně a pokud by se přece jen v blízké době ukázalo, že inflace není dosud definitivně poražena, má ČNB možnost kdykoliv pokles sazeb zastavit, v krajním případě i zvrátit. Česká ekonomika ovšem momentálně skutečně potřebuje vzpruhu a levnější úvěry jí mohou pomoci. Ostatně odvážnější snížení sazeb centrální bance konzistentně doporučuje i její analytický aparát,“ doplňuje Vít Hradil, hlavní ekonom CYRRUS.

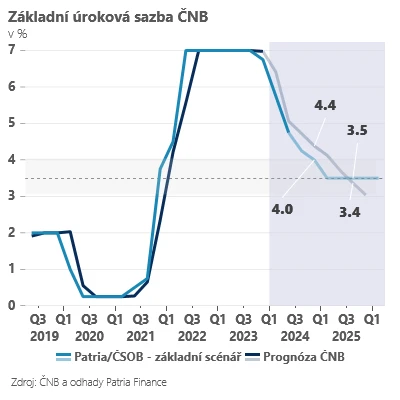

„Pro část trhu a většinu analytiků šlo o překvapení – předpokládal se spíše opatrnější pokles sazeb o 25 pb. I proto koruna bezprostředně po zasedání oslabila a prodejní tlaky zeslábly až ve chvíli, kdy guvernér na tiskové konferenci jasněji naznačil, že další snižování sazeb bude již opatrnější,“ uvádí Jan Bureš, hlavní ekonom Patria Finance, a dodává: „Důvodem k opatrnosti na dalších zasedáních jsou podle Aleše Michla pro-inflační rizika související primárně s rychlou dynamikou cen služeb a možným dalším zrychlováním mzdové dynamiky. Proto věříme, že na dalších zasedáních bude ČNB snižovat sazby již po 25pb krocích a na konci roku 2024 (4Q) si vybere pauzu. Důvodem k ní může být fakt, že sazby již budou relativně nízko (4,0 %) a inflace bude mířit naopak výše (předpokládáme inflaci v blízkosti 3 % na konci roku). Navíc bude panovat nejistota ohledně lednového přecenění a kratší pauza se může logicky nabízet. Celkově tak neměníme náš odhad pro konec roku 2024, kdy předpokládáme sazby na 4,0 %, i konec roku 2025 (3,5 %).“