ČNB rozhodla o zmírnění pravidel pro poskytování hypoték, která jsou v platnosti od dubna minulého roku. Uvolnění se týká ukazatele DSTI, tj. limitu na maximální výši měsíční splátky úvěru vůči čistým měsíčním příjmům dlužníka. Tento parametr ČNB dnes zcela zrušila, doposud nemohl překročit 45 % a u dlužníků mladších 36 let 50 %. Zbývající parametry (DTI a LTV) zůstávají nezměněny.

Důvodem kroků ČNB je výrazný propad hypotečních úvěrů v posledním roce a skutečnost, že dostatečně omezujícím faktorem je v současnosti vysoká úroková sazba. ČNB také mírně snížila proticyklickou kapitálovou rezervu. Zmírnění platí od 1. července. Aktivitu na hypotečním trhu uvedená změna navýší patrně jen omezeně, hlavní překážkou stále zůstává velikost hypotečních sazeb, které prozatím vesměs stagnují poblíž 6% hranice.

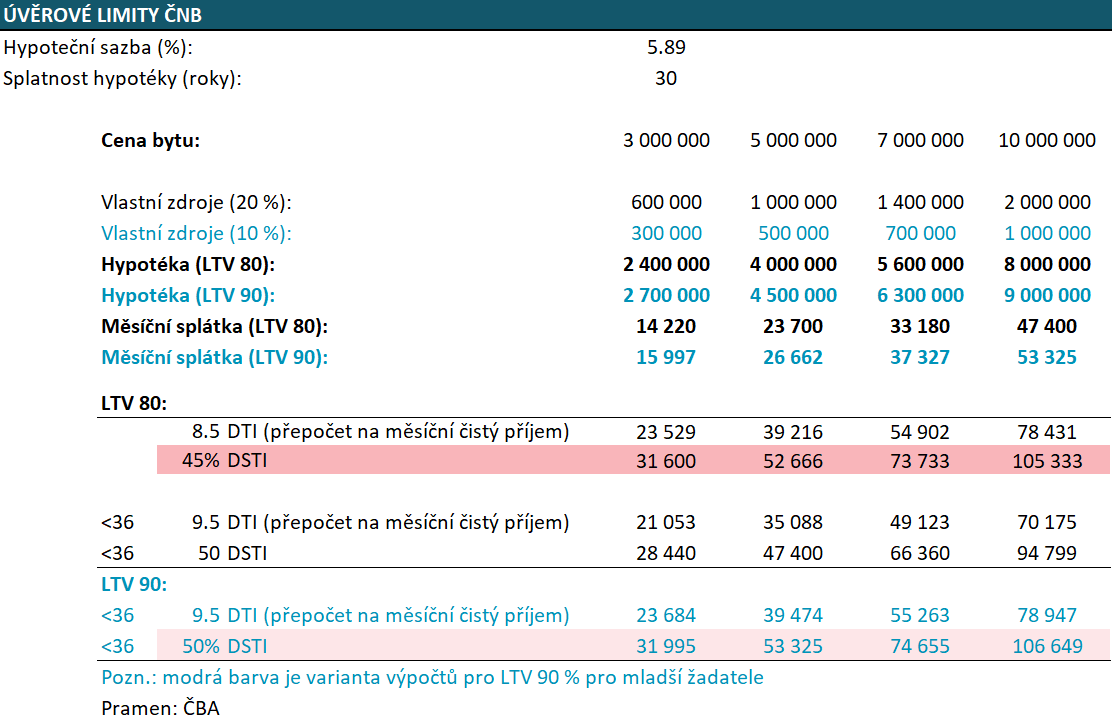

Ostatní parametry zůstávají nezměněny: Parametr DTI (debt-to-income) zůstává na hodnotě 8,5, tzn. že celková výše úvěrů (dluhu) žadatelů by neměl překročit 8,5násobek jejich čistého ročního příjmu (pro mladší žadatele ve výši 9,5). Před příchodem pandemie ČNB doporučovala nepřekračovat DTI ve výši 9, nicméně hodnotu nad 8 obecně považuje za rizikovou. Parametr LTV (loan-to-value), poměr velikosti úvěru vůči hodnotě zastavené nemovitosti zůstává na 80 %, kde byl formou doporučení i před příchodem pandemie. Pro mladší žadatele 36 let činí 90 %.

Jak ukazuje tabulka níže, DSTI parametr byl z pohledu potřebné výše příjmů velmi restriktivní oproti ukazateli DTI, který by byl přepočtený na měsíční příjmy. Například pořízení nemovitosti za 7 mil. Kč se současnou úrokovou sazbou 5,89 % vyžadovalo čistý měsíční příjem žadatelů o úvěr ve výši 74 tis. Kč měsíčně. ČNB zároveň však nechtěla limit navýšit, aby tím trhu nevyslala signál, že vyšší DSTI je bezrizikové, a nechává tak maximální DSTI raději na posouzení samotných bank. Ty musí vyhodnotit, zda je uvedená výše měsíční splátky hypotéky vůči příjmům žadatele riziková či nikoli.

Dnešní zrušení limitu DSTI tak pomůže spíše specifické a skupině zájemců o hypotéky, které oficiální platnost limitu DSTI neumožňovala si hypotéku pořídit, ale banka po individuálním posouzení vyhodnotí, že je pro něj hypotéka s těmito parametry zvládnutelná (například OSVČ využívající 60% nákladový paušál, jehož reálné náklady jsou nižší). Zrušení limitů DSTI tak patrně v příštích měsících přinese určité zvýšení hypoteční aktivity, na druhou stranu hlavním omezujícím faktorem zůstávají vysoké úrokové sazby, které stagnují poblíž 6 % hranice. Nelze tak očekávat, že by se hypoteční trh výrazněji v druhé polovině roku zotavil.

Jakub Seidler, hlavní ekonom ČBA