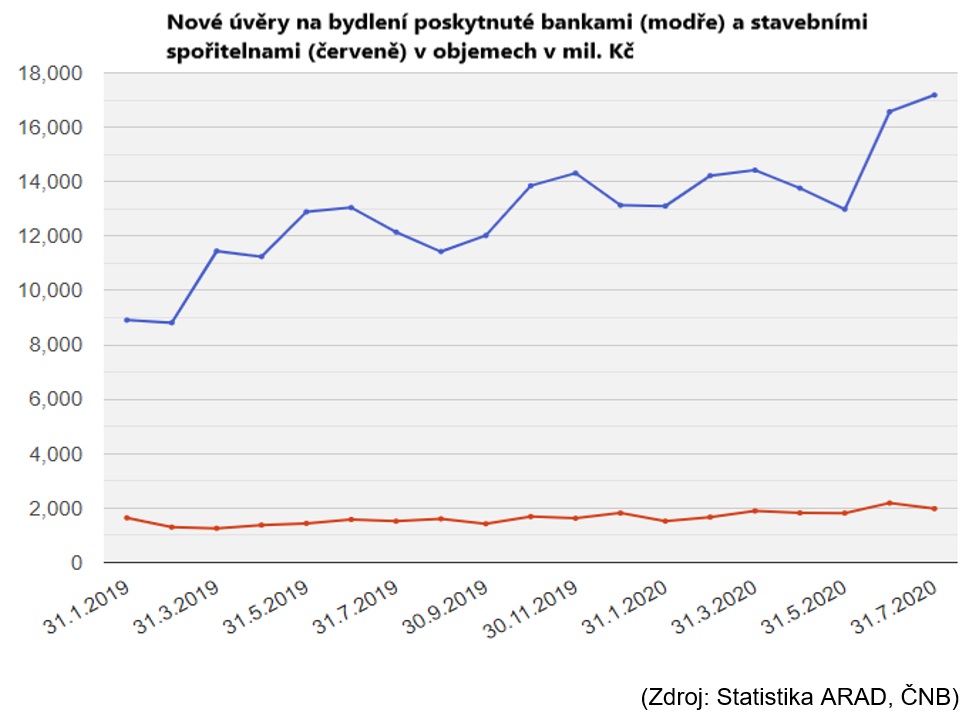

Letošní červenec byl od roku 2004 třetím nejsilnějším měsícem v prodejích hypoték na trhu. Skutečně nové hypoteční úvěry na bydlení od bank a stavebních spořitelen dosáhly v červenci celkového objemu 19,2 mld. Kč. To je o 2 % více než v červnu 2020 a o 40 % více než v červenci 2019. Index RPSN ČBA pak byl za červenec u hypotečních úvěrů na bydlení 2,37 % a meziměsíčně klesl o 0,1 procentního bodu. Refinancování hypotečních úvěrů zůstává na vysoké úrovni a dosáhlo 3,5 mld. Kč

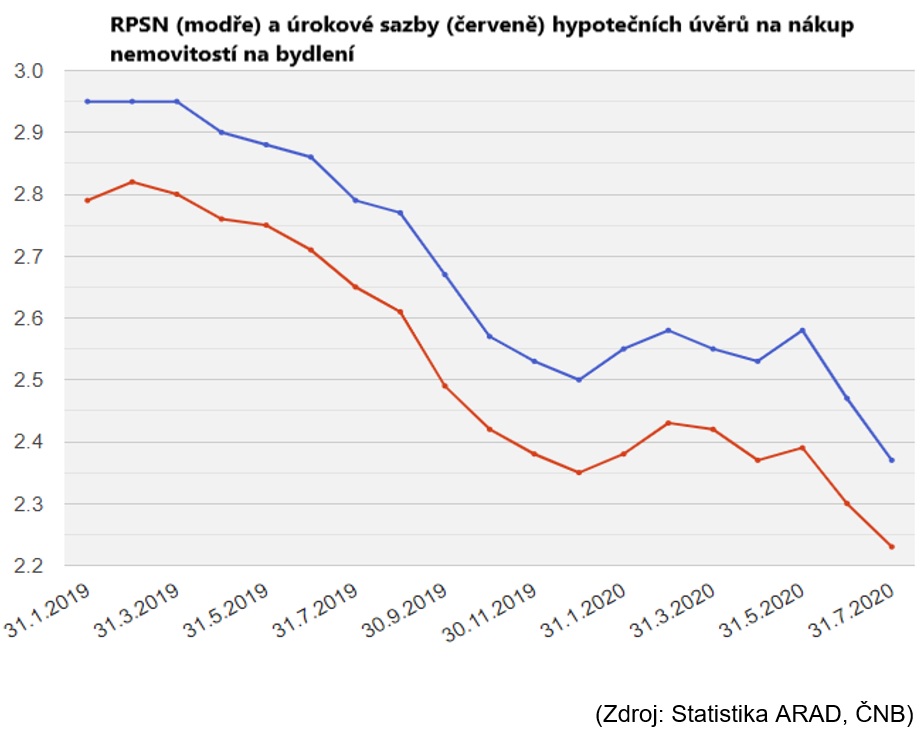

Index RPSN ČBA

Index RPSN České bankovní asociace (průměrná RPSN) podle statistiky ČNB byl za červenec u hypotečních úvěrů na bydlení 2,37 %. Oproti červnu 2020 klesla průměrná RPSN o 0,1 procentního bodu. V červenci 2019 byla 2,79 %, tudíž v červenci 2020 došlo ke snížení za rok o 0,42 procentního bodu.

„I když se zdá, že snížení RPSN o 0,1 procentního bodu oproti červnu není velké, z průměrné hypotéky 2,7 mil. Kč na 20 let už toto snížení bude znamenat skoro 30 tis. Kč. Nemluvě o výrazném snížení oproti červenci 2019. Zajímavé také je, že se snížil rozdíl mezi RPSN a úrokovou sazbou. To znamená, že banky sáhly ve svých nabídkách po snížení nejen úrokové sazby, ale i dalších nákladů. Protože se začínáme blížit historickému minimu z listopadu 2016, kdy RPSN dosáhlo 2,01 %, lze očekávat, že trend ve snižování RPSN zpomalí, popř. se zcela zastaví. Zdá se, že trh „testuje“ svoje dno,“ komentuje aktuální čísla Vladimír Staňura, hlavní poradce ČBA.

Nové úvěry na bydlení

Skutečně nové hypoteční úvěry na bydlení od bank a stavebních spořitelen dosáhly v červenci 2020 celkového objemu 19,2 mld. Kč. To je o 2 % více než v červnu 2020 a o 40 % více než v červenci 2019.

„Letošní červenec byl od roku 2004 třetím nejsilnějším měsícem v prodejích hypoték na trhu. Nárůst oproti minulému měsíci je jenom 2 %, ale už i červen byl po několika letech velmi silný měsíc, takže další nárůst v červenci je až neuvěřitelný. Je to vidět i z porovnání s „normálním“ červencem 2019, kdy letos došlo k nárůstu prodejů o 40 %! Vysvětlení je několik:

Rozhodně je na prvním místě zapotřebí zmínit výrazný a viditelný pokles RPSN a úrokových sazeb, což je pro spotřebitele více než dobrá zpráva. Svoji roli sehrávají i média, která hodně píší o poklesu cen nemovitostí. Ten se sice neodehrál. A pokud v některých regionech nastal, tak nijak významně. Ale povědomí o poklesu a stagnaci cen nemovitostí se ujalo.

Nezanedbatelný vliv má i psychologie kupujících. Jednak to, že chci mít své vlastní. A také to, že v nejistých dobách je vlastní nemovitost jakýsi „přístav bezpečí“.

Hodně kupujících čekalo na zrušení 4% daně z převodu nemovitosti, a to se dnes bere už za vyřízené,“ dodává Vladimír Staňura.

Refinancování úvěrů na bydlení

Refinancování hypotečních úvěrů od bank a stavebních spořitelen (tj. přechod k jiné bance) za červenec zůstává na vysoké úrovni a dosáhlo 3,5 mld. Kč, tj. stejně jako v červnu. Má vzrůstající tendenci, kdy nejnižší měsíční objemy v minulém roce byly kolem 2 mld. Kč.

„V příštích měsících se dá očekávat, že při nízkých RPSN hypotečních úvěrů bude objem refinancování zůstávat vysoký. Ten se zastaví a sníží v momentě, kdy RPSN nabere obrácený směr, tj. vzhůru,“ doplňuje Vladimír Staňura.

Pozn. k metodice: Jedná se o nové, refinancované, refixované či konsolidované úvěry od bank i stavebních spořitelen celkem.