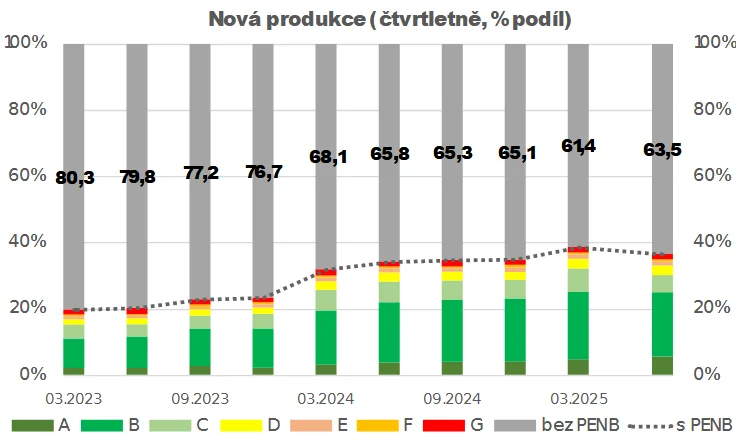

Podíl nových hypoték, resp. spotřebitelských úvěrů zajištěných nemovitostmi s doloženým energetickým průkazem dosáhl necelých 37 %, což ve srovnání s 34 % na konci roku 2024 představuje růst.

Mírná korekce oproti předchozímu čtvrtletí snížila podíl nových hypoték, resp. spotřebitelských úvěrů zajištěných nemovitostí, kde je doložen energetický průkaz na 37 %. Ačkoliv na počátku letošního roku byl tento podíl mírně pod 39 %, stále jsme ve srovnání s necelými 34 % v roce 2024 svědky jeho pokračujícího nárůstu. Necelé dvě třetiny těchto nových úvěrů však zůstávají bez doloženého energetického průkazu. U hypoték s energetickým průkazem pak pokračuje pozitivní trend rostoucího podílu produkce úvěrů pro mimořádně a velmi úsporné nemovitosti, tedy tříd A a B. To vyplývá z výsledků reprezentativního průzkumu České bankovní asociace mezi pěti největšími českými bankami.

Podíl nových spotřebitelských úvěrů zajištěných nemovitostmi s doloženým energetickým průkazem v 2. čtvrtletí 2025 dosáhl necelých 37 %, což navzdory poklesu z téměř 39 % na počátku letošního roku udržuje rostoucí trend v porovnání s 35 % v posledním čtvrtletí 2024 a či 34% průměrem v roce 2024 a 22% zaznamenaným v roce 2023.

Navzdory vyššímu podílu zůstává dle průzkumu ČBA významná část nových spotřebitelských úvěrů zajištěných nemovitostmi bez energetického průkazu, a to 64 % v druhém čtvrtletí 2025 (v roce 2024 to bylo v průměru 66 %). Údaje tak nadále dokládají naléhavost potřeby vzniku veřejné databáze PENB (průkaz energetické náročnosti budovy), ze které by bylo možné čerpat spolehlivá data a rovněž potřebu zvýšení vymahatelnosti stávající legislativy, která u nových staveb či rekonstrukcí pořízení PENB ukládá jako povinné. Spolehlivé údaje o energetické náročnosti budov by také přispěly k vyšší transparentnosti na trhu s nemovitostmi a tím i k ochraně spotřebitele, jelikož by se snížilo riziko koupě „energetického zajíce v pytli“.

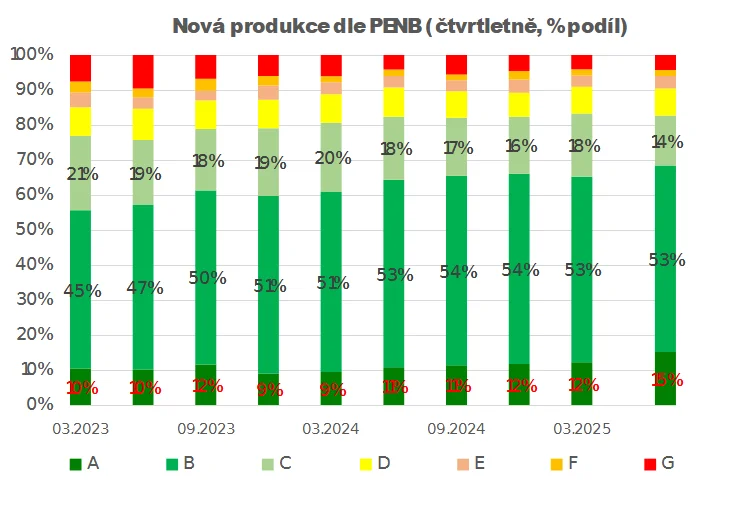

Poznámka: A – Mimořádně úsporná; B – Velmi úsporná; C – Úsporná; D – Méně úsporná; E – Nehospodárná; F – Velmi nehospodárná; G – Mimořádně nehospodárná

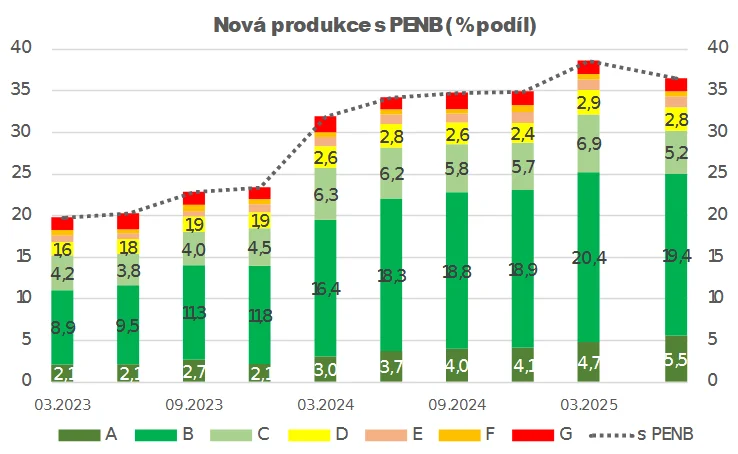

Mimořádně a velmi úsporné budovy (PENB A a B) se v druhém čtvrtletí roku 2025 navrátily k rostoucímu podílu u nových hypoték s energetickým průkazem. A to na 68 % z 64 % v roce 2024 či 58 % v roce 2023.

I v průběhu druhého čtvrtletí 2025 dosáhly nejvyššího podílu na nových úvěrech s nemovitostní zástavou průkazy s energetickou náročností stavby „B“, tedy velmi úsporné stavby. Ovšem jejich podíl

se v druhém čtvrtletí roku 2025 ustálil na 53 %. Ovšem podíl PENB v kategorii mimořádně energeticky úsporných budov („A“) se ve druhém čtvrtletí vyšvihl na 15 % z 11% průměrného podílu v loňském roce.

Podíl vysoce energeticky náročných staveb, tedy nehospodárné klasifikace „E“ až mimořádně nehospodárné klasifikace „G“ se vrátil na k loňskému průměru 10 %.

K historii úvěrů zajištěných nemovitostí dle „energetických průkazů“

V průběhu roku 2023 pět největších českých bank (Česká spořitelna, ČSOB, Komerční banka, Raiffeisenbank a UniCredit Bank) testovalo v pilotním provozu sběr dat pro účely přípravy agregátního ESG ukazatele v oblasti financování bydlení. A to na základě čtvrtletních objemů nových hypotečních obchodů strukturovaných podle hodnoty Průkazů energetické náročnosti budov. Čtvrtletní data o nových obchodech pak byla doplněna o stavy úvěrů ke konci roku 2023.

Na přelomu let 2023 a 2024 byla agregovaná data vyhodnocena s tím, že vzhledem k velikosti bilanční sumy výše uvedených bank lze agregované údaje považovat za reprezentativní obrázek za bankovní sektor jako celek, a nadále budou na webu ČBA publikována na čtvrtletní bázi. Pro úplnost je třeba dodat, že KB a ČSOB reportují data za celou skupinu (tedy včetně stavebních spořitelen), zatímco ostatní výhradně za své banky. Banky při klasifikaci hypotečního portfolia z hlediska energetické náročnosti financovaných a / nebo zastavovaných nemovitostí musejí do značné míry používat odhady, jejíchž přesnost závisí na kvalitě dat získaných o těchto nemovitostech.

ČBA