Evropský průmysl stále uprostřed roku přešlapoval na místě, což má dopad i na Česko. Slabá červnová čísla ukazují, že oživení domácí průmyslové produkce bude pomalejší a pozvolnější. Přesto jak v Evropě, tak v Česku v oživení poptávky po průmyslovém zboží stále věříme.

Hlavním hybatelem by měla být oživující spotřeba domácností, nižší úrokové sazby i postupná redukce zásob. Mezi jednotlivými průmyslovými odvětvími však budou přetrvávat velké rozdíly.

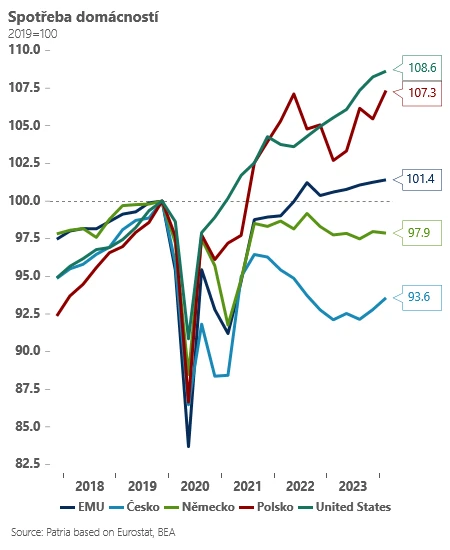

Červnové indexy nákupních manažerů v průmyslu se napříč Evropou zhoršily a na rozdíl od USA, Číny nebo Japonska ukazují v nejbližších měsících na pokračující kontrakci průmyslu. Na vině však podle nás v tuto chvíli zatím není primárně konkurenceschopnost Evropy (ta je problémem pro energeticky nejnáročnější části průmyslu), ale spíše slabší domácí poptávka, daná silnějšími dopady energetické krize na kupní sílu Evropanů. Spotřeba domácností je v USA zhruba 9 % nad úrovní roku 2019, zatímco v eurozóně v průměru zhruba o 1,5 % vyšší (v Česku stále o více než 6 % nižší).

Situace se však mění. Viditelný pokles inflace spolu s nižšími úrokovými sazbami by měl vést v Evropě k oživení spotřeby těch segmentů průmyslu zaměřených primárně na domácí poptávku (například výrobci elektroniky). Prvotní oživení v průmyslu, pokles zásob a nižší úrokové sazby pak mohou s určitým zpožděním oživit investiční aktivitu evropských podniků, která se pozitivně projeví v dalších odvětvích včetně strojírenství, výroby dopravních prostředků nebo stavebních materiálů.

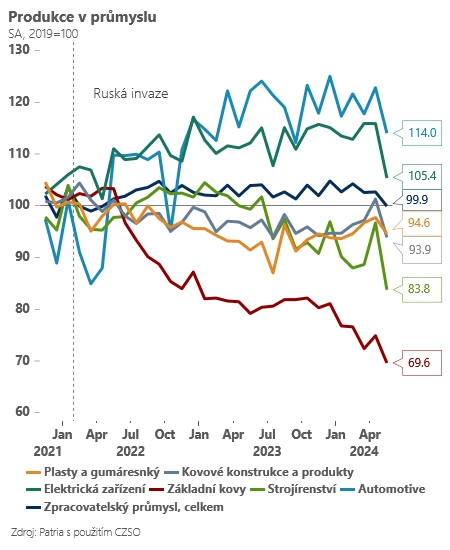

Do cesty se mohou evropskému průmyslu samozřejmě postavit nové překážky – ať už v podobě nových nákladových šoků (opět zdražující kontejnerová přeprava), geopolitického napětí, nových obchodních střetů či postupné eroze konkurenceschopnosti dalších odvětví (například automotive). Také zatím při pohledu na nové objednávky vidíme pro nejbližší měsíce optimismus jen v hrstce na domácnosti zaměřených sektorů – v Česku meziročně viditelně rostou jen zakázky producentů elektroniky a automotive. Navíc energetickou krizí nejvíce zasažená odvětví (zpracovatelé kovů, chemický průmysl) hlásí přetrvávající strukturální potíže.

Na druhou stranu, klesající inflace, nižší úrokové sazby a nižší stavy zásob se postupně stávají realitou, která stále věští evropskému i českému průmyslu o něco příznivější konec roku.

Text Jan Bureš, hlavní ekonom Patria Finance, foto archiv redakce