Donald Trump se podle řady svých výroků chystá poměrně výrazně zvýšit cla na dovoz zboží do USA. Primárně bude “na mušce” čínské zboží.

V tomto případě se podle dosavadních zpráv z tisku může jednat zejména o zboží ze seznamů 1-3 z obchodních válek let 2018-2019 (železo, ocel, strojírenské výrobky, automotive, elektronika). Další v pořadí je však Mexiko a Evropská unie, kde Donaldu Trumpovi “leží v žaludku” zejména odvětví, na jejichž dovoz Evropa aktuálně uplatňuje vyšší cla než Američané a kde je dovoz z EU historicky vysoký.

A “první na ráně” je segment automotive, kde Evropa uplatňuje dovozní clo ve výši 10 %, zatímco USA pouze ve výši 2,5 % (https://www.politico.com/…639). I kdyby plošné navýšení cel na dovoz do USA nakonec nebylo tak dramatické, jak Donald Trump naznačuje (až + 20 procentních bodů), segment automotive a některá další odvětví se pravděpodobně výraznějšímu navýšení cel nevyhnou. Kdo je pak nejvíce zranitelný?

Mezi evropskými výrobci jde primárně o to, kdo má největší podíl tržeb na americkém trhu, a sekundárně pak o to, jakou část produkce do USA dováží z Evropy – tedy jak moc jsou auta skutečně “evropská” a do jaké míry jde “jen” o evropské značky.

Nejdůležitější je americký trh pro Porsche a Stellantis (Citroen, Fiat, Jeep, Chrysler), kde americké tržby tvoří zhruba čtvrtinu celkových tržeb. Volvo, Mercedes a BMW mají podíl amerických tržeb na celku okolo 15 %, zatímco VW zhruba 8 %. Velké rozdíly ovšem panují v tom, kde automobilky své automobily pro americký trh ve skutečnosti vyrábí – podle analýzy Goldman Sachs mohou mít Porsche a Volvo problém s tím, že auta pro americký trh téměř ze 100 % pochází z Evropy.

Naopak VW a zejména pak Stellantis mohou těžit z toho, že jejich automobily pro americký trh jsou daleko méně závislé na evropské výrobě (cca 40 % u VW a jen 4 % u Stellantis). Obě dvě automobilky ostatně stejně jako řada čistě amerických výrobců může mít ovšem problém ještě s jinou frontou obchodní války – z Mexika nebo z Kanady totiž oba dva koncerny dováží také skoro 40 % vstupů pro svou americkou produkci.

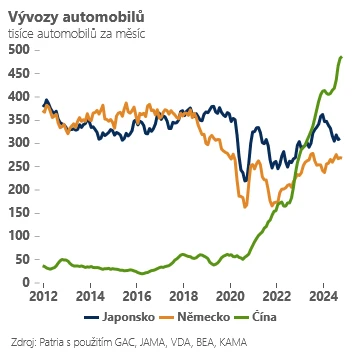

Ďábel tak nakonec bude ukryt v detailech. Tak jako tak, obchodní války přichází pro evropské výrobce ve velmi nevhodnou dobu, kdy nezachytili dobře nástup elektromobility a ztrácí konkurenceschopnost na důležitém čínském trhu, který pro řadu evropských značek tvoří skoro třetinu veškerých tržeb.

Jan Bureš, hlavní ekonom Patria Finance