Ruská agrese vůči Ukrajině a její důsledky, spolu s razantním nástupem téměř zapomenuté inflace, vytváří od počátku roku pro českou i evropskou ekonomiku výbušný mix. Jak je na tom finanční poradenství, které má z podstaty věci ve vínku klienty právě takovými obdobími úspěšně provázet?

Dramatická změna

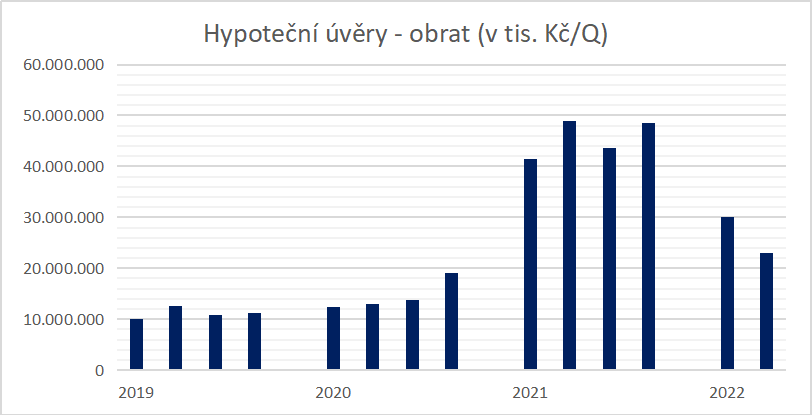

Jak ukazuje graf 1, loňský rok byl pomyslným vyvrcholením krátké post-covidové konjunktury. Ono slovo „post“ je tedy s otazníkem, nicméně jistotou zůstává, že v důsledku razantního růstu sazeb České národní banky, coby prostředku boje s inflací, čelíme od počátku roku aktuálního dramaticky změněné situaci.

Takřka úplně nám z produktového mixu vypadl segment hypotečních úvěrů a tato změna je pro mnohé bolestivá. Ten, kdo podcenil diverzifikaci svého produktového portfolia a příliš se upnul na morfinovou žílu snadného byznysu s hypotékami, spláče nad výdělkem. Dokonce už nyní pozorujeme odchody některých matadorů z trhu, a to jsme vlastně stále ještě na počátku.

Pojištění zpět ve hře

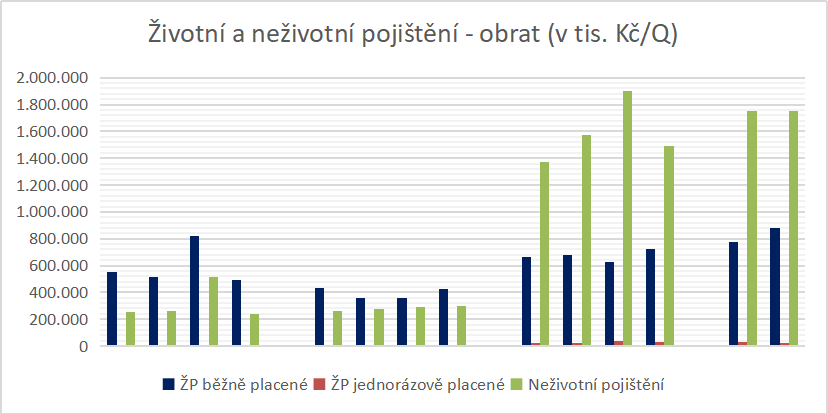

Naopak (životní) pojištění se po očistě minulých let a regulatorní smršti vrací zpět do hry, coby jeden z hlavních taháků finančního plánování. Důraz na zajištění osobních rizik je zejména v této nejisté době enormní a přesto, že pojistné bývá vysoko na seznamu „obětovatelných“ výdajů, zatím se finančním poradcům daří dobrým servisem držet obchodní výsledky v příznivé zóně.

Vývoj za roky minulé, nad nimiž tato ročenka bilancuje, byl však spíše stagnačního charakteru – viz graf 2.

Královská disciplína finančního sportu

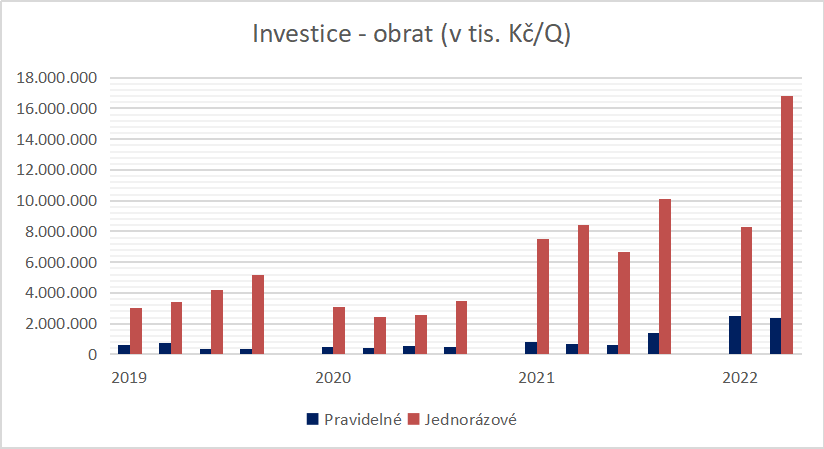

Investice, coby královská disciplína finančního sportu, zdánlivě prožívají po opakovaných korekcích trhu také složitější období. Opak je ale pravdou. Dlouhodobě tvrdím, že investiční produkty a služby tvoří budoucnost finančního poradenství a vstřebání aktuálních medvědích měsíců mi dává zapravdu.

Už dávno nejsou investiční konzultanti v defenzivě, ba naopak – pokles trhů je viděn jako příležitost a produkce v tomto segmentu většinově sílí. Jak bude tento trend odolný v dalších měsících, to si povíme za rok. Nicméně minulá období položila nárůstu v investicích velmi slušný základ (viz graf 3).

Technologická transformace oboru

Finanční poradenství už dávno není jen o prodeji finančních produktů, jako spíše o maximální přidané hodnotě pro klienta. Ten je stále sofistikovanější, vybíravější a ve svém zavržení těch s negativními referencemi důslednější. Z naší branže se tak dlouhodobě stává finančně-technologické odvětví, což mi dělá osobně radost.

Hodně od našich agilnějších, štíhlejších členů v tomto směru očekávám a netajím se tím, že z hlediska technologické transformace mají mou důvěru v míře vyšší než leckdy ztuhlé bankovní kolosy. Uvidíme, jak se těm kterým z nich podaří tuto startovací pozici proměnit v hmatatelnou konkurenční výhodu.

Potenciální průšvih

Co mne naopak trochu trápí, jsou stále prosakující problémy z oblasti alternativních, neregulovaných investičních nástrojů. „Prašivé“ dluhopisy, krypto, nejrůznější pseudo-investice – tuto sféru bychom si měli minimálně na úrovni zavedených hráčů být schopni důsledně ohlídat.

Potenciální důsledky velkého průšvihu by byly totiž pro všechny katastrofické, a to v rámci oborové asociace ČASF určitě nechceme dopustit. Proto připravujeme samoregulační opatření, které jednoznačně oddělí zrno od plev a ukončí driftování některých spolusoutěžitelů na hraně (samo)regulace, spojené se snahou získat distribucí extrémně rizikových alternativ konkurenční výhodu.

Placené poradenství vs. provizní model

Poslední oblastí, která má bezpochyby růstový potenciál, je placené, resp. honorářové poradenství. Jde zejména o afluentní klienty a progresivní model, který však nemá a dlouho nebude mít „výtlak“ nahradit v retailu model provizní.

Rovněž je třeba i zde obezřetně oddělovat zdravé a progresivní – slovy Napoleona Fouchému – „od exkrementů v hedvábných punčochách“. Tedy od těch „poradců“, kteří na faktuře klientovi budují neoprávněnou diferenciaci své služby, která je však často podprůměrné kvality a s dalšími skrytými náklady. Věřím, že jako branže dokážeme i tyto negativní exempláře dlouhodobě z trhu vytlačovat.

Dámy a pánové, jsem přesvědčen, že uplynulý rok 2021 byl pro naprostou většinu našeho oboru velmi úspěšný. A že jsme založili na růst i v letech dalších, které sice budou složitější, ale i v takových časech my dělat byznys umíme. Na své dlouhodobé prognóze odvětví finančního poradenství coby služby silnější, kvalitnější, digitální a rozumně regulované nemám co měnit. Těší mne, že jsme jí zase o rok blíž.

Jiří Šindelář, předseda představenstva ČASF