Rekordní hypoteční rok navzdory koronavirové krizi potvrzen. Objemy překročily hranici 250 miliard korun. Průměrná úroková sazba vázaná na objem podle ukazatele Fincentrum Hypoindex klesla na 2,2 procenta.

Koronavirová krize přiměla v loňském roce Českou národní banku (ČNB) jednat hned několikrát. Centrální banka stihla ještě před prvním lockdownem v únoru zvýšit repo sazbu na 2,25 procenta, během března ji ale hned dvakrát snížila až na jedno procento. V květnu pak přistoupila k dalšímu snížení až na 0,25 procenta.

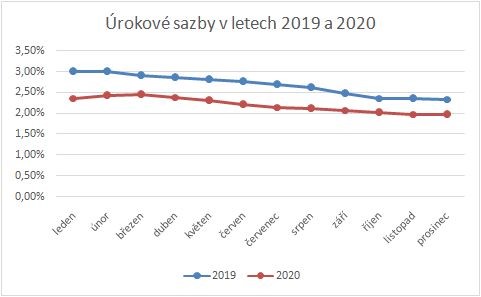

Pandemie udala směr sazeb

„To dodalo hypotečním sazbám impulz a po mírném nárůstu v prvním čtvrtletí průměrná úroková sazba hypoték opět od dubna klesala. Pandemie koronaviru tak dopomohla k navrácení průměrné úrokové sazby hypoték pod dvě procenta. Na konci roku se zastavila podle Fincentrum Hypoindexu na hodnotě 1,96 procenta. Průměrná úroková sazba vázaná na objem klesla v loňském roce o téměř půl procentního bodu na 2,20 procenta,“ řekl Jiří Sýkora, hypoteční specialista společnosti Fincentrum & Swiss Life Select.

Graf 1: Vývoj průměrné úrokové sazby podle Fincentrum Hypoindexu v letech 2019 a 2020

Zdroj: Fincentrum Hypoindex

Hypoteční jízda k vrcholu

V květnu to začalo vypadat, že hypoteční trh zasáhla pandamie koronaviru podobně jako jiná odvětví. Opak byl ale pravdou. Hypoteční trh se rychle oklepal a objemy poskytnutých hypoték lámaly jeden rekord za druhým. Již v listopadu bylo jasné, že se rok 2020 stane rokem rekordním a prosincové objemy poskytnutých hypoték ve výši 29,516 miliard korun to jenom potvrdily.

„Loňský rok se podle Fincentrum Hypoindexu stal rokem rekordním s objemem poskytnutých hypotečních úvěrů v celkové výši 254,023 miliard korun. Dosud rekordní roky 2016 a 2017 překonal o více než 28 miliard korun. Meziročně došlo k nárůstu objemů o téměř 40 procent,“ řekl Jiří Sýkora, hypoteční specialista společnosti Fincentrum & Swiss Life Select.

Tabulka č. 1: Vývoj objemů poskytnutých hypoték od ledna do prosince v letech 2016 až 2020

| Objem (mld. Kč) | |||||

| Měsíc / Rok | 2020 | 2019 | 2018 | 2017 | 2016 |

| Leden | 16,88 | 10,93 | 16,503 | 17,532 | 12,646 |

| Únor | 18,563 | 10,881 | 15,96 | 18,95 | 14,615 |

| Březen | 18,829 | 14,746 | 19,247 | 21,131 | 17,906 |

| Duben | 17,845 | 14,615 | 16,871 | 17,579 | 17,06 |

| Květen | 16,487 | 15,927 | 16,757 | 21,155 | 20,702 |

| Červen | 20,95 | 16,498 | 19,38 | 22,206 | 23,776 |

| Červenec | 21,597 | 15,435 | 15,386 | 14,578 | 15,225 |

| Srpen | 19,173 | 14,289 | 18,788 | 18,036 | 18,139 |

| Září | 22,052 | 15,007 | 20,805 | 17,093 | 19,607 |

| Říjen | 25,214 | 16,953 | 24,284 | 17,94 | 18,785 |

| Listopad | 26,917 | 18,301 | 19,495 | 19,46 | 29,683 |

| Prosinec | 29,516 | 17,996 | 14,935 | 20,138 | 17,665 |

| Celkem | 254,023 | 181,578 | 218,411 | 225,798 | 225,809 |

Zdroj: Fincentrum Hypoindex

Opatření rozhýbala hypoteční trh

Vysokým objemům pomohla kromě nízkých úrokových sazeb také ČNB, která v loňském roce zmírnila doporučení pro posuzování nových hypoték. Centrální banka již v dubnu zrušila limit ukazatele DTI (poměr celkového dluhu žadatele a výše jeho čistého ročního příjmu) a od července pak i limit ukazatele DSTI (poměr měsíční splátky dluhu k čistému příjmu). V platnosti tak zůstal pouze limit ukazatele LTV (poměr úvěru k hodnotě zastavované nemovitosti) ve výši 90 procent.

V loňském roce navíc došlo ke zrušení daně z nabytí nemovitých věcí, a to zpětně pro vklady provedené katastrem nemovitostí od 1. prosince 2019. Kupujícím tak stát ulevil od placení čtyřprocentní daně.

„Banky v loňském roce sjednaly 92 226 hypotečních úvěrů, což je o 21 838 více než o rok dříve. Ve srovnání s dosud rekordními roky 2016 a 2017 byl ale počet poskytnutých hypoték o 15 324, resp. 10 392 nižší,“ uvedl Jiří Sýkora, hypoteční specialista společnosti Fincentrum & Swiss Life Select.

Tabulka 2: Srovnání celkových počtů a objemů hypoték v minulých letech

| Rok | Celkové objemy (mld. Kč) | Celkové počty |

| 2020 | 254,023 | 92 226 |

| 2019 | 181,578 | 77 388 |

| 2018 | 218,411 | 99 477 |

| 2017 | 225,798 | 109 618 |

| 2016 | 225,809 | 114 550 |

| 2015 | 190,42 | 104 639 |

| 2014 | 149,656 | 88 810 |

Zdroj: Fincentrum Hypoindex

Průměrná výše hypotéky

Zatímco objemy v loňském roce vzrostly podle Fincentrum Hypoindexu oproti roku 2019 téměř o 40 procent, počty pouze o pětinu. To se odrazilo v průměrné výši hypotéky, která se zastavila těsně pod hranicí tří milionů na 2 966 150 korun.

Za posledních dvanáct měsíců se podle Fincentrum Hypoindexu průměrná výše hypotéky zvýšila o 365 646 korun. A od listopadu 2016, kdy se usadila nad dvěma miliony korun, vzrostla průměrná výše hypotéky již o více než 900 tisíc korun, tedy o více než 30 procent za čtyři roky.

Co čeká hypoteční trh v roce 2021?

V letošním roce se zřejmě trend poklesu hypotečních sazeb otočí a po stagnaci pravděpodobně přijde růst. Cena peněz na mezibankovním trhu totiž již dva měsíce roste a zvyšovat sazby se chystá i ČNB, a to podle prognózy celkem třikrát. Základní sazby by mohly začít růst nejpozději ve druhém pololetí. Pokoření rekordně nízké průměrné sazby hypoték z konce roku 2016, kdy se dotkla dna s hodnotou 1,77 procenta, se tak letos s velkou pravděpodobností nedočkáme.

Průměrná výše hypotéky odráží ceny nemovitostí, které až na výjimky v posledních letech nezadržitelně rostly a v loňském roce pomohly k rekordním objemům. Na konci loňského roku ale začaly ceny nemovitostí brzdit. A jelikož dění na realitním trhu se odráží na vývoji hypotečního trhu, dá se očekávat, že v letošním roce přibrzdí i hypoteční trh. Koronavirová krize navíc není zažehnána a nezaměstnanost pozvolna začíná narůstat. Do budoucna tak bude méně lidí, kteří projdou sítem hypotečních bank.

Od letošního roku se také snížila maximální možná výše daňového odpočtu úroků z hypotéky. Nově tak bude možné odečíst úroky zaplacené za úvěry na bydlení ve výši 150 tisíc korun namísto 300 tisíc korun za rok. Zároveň se prodloužil časový test pro platbu daně z příjmu při prodeji nemovitosti z pěti na 10 let vlastnictví nemovitosti, a to pro nemovitosti nabyté od 1. ledna 2021.

Poslanecká sněmovna má také na stole novelu zákona o spotřebitelském úvěru, která uvolní bankám ruce. Ty by si mohly při předčasném splacení hypoték účtovat v rámci účelně vynaložených nákladů i náklady na zajištění úvěrů. Předčasné splacení se tak klientům výrazně prodraží.

Tabulka 3: Srovnání vývoje hypoték od ledna do prosince 2019 a 2020

| Počet (v ks) | Objem (v mld. Kč) | Úroková sazba | ||||

| Měsíc / Rok | 2019 | 2020 | 2019 | 2020 | 2019 | 2020 |

| leden | 4 764 | 6 491 | 10,93 | 16,88 | 3,00% | 2,36% |

| únor | 4 961 | 7 092 | 10,881 | 18,563 | 2,99% | 2,42% |

| březen | 6 658 | 7 394 | 14,746 | 18,829 | 2,90% | 2,44% |

| duben | 6 395 | 6 744 | 14,615 | 17,845 | 2,85% | 2,39% |

| květen | 6 977 | 6 203 | 15,927 | 16,487 | 2,80% | 2,30% |

| červen | 7 119 | 7 621 | 16,498 | 20,95 | 2,76% | 2,21% |

| červenec | 6 615 | 7 867 | 15,435 | 21,597 | 2,68% | 2,15% |

| srpen | 6 134 | 6 868 | 14,289 | 19,173 | 2,61% | 2,11% |

| září | 6 359 | 7 872 | 15,007 | 22,052 | 2,47% | 2,07% |

| říjen | 7 027 | 8 800 | 16,953 | 25,214 | 2,36% | 2,02% |

| listopad | 7 305 | 9 323 | 18,301 | 26,917 | 2,35% | 1,98% |

| prosinec | 7 074 | 9 951 | 17,996 | 29,516 | 2,34% | 1,96% |

| Celkem | 77388 | 92226 | 181,578 | 254,023 |

Zdroj: Fincentrum Hypoindex

Odborným partnerem Fincentrum Hypoindex je Česká bankovní asociace

Metodika FINCENTRUM HYPOINDEXu: FINCENTRUM HYPOINDEX hodnotí vývoj cen hypoték v čase. Je to vážená průměrná úroková sazba, za kterou jsou poskytovány v daném kalendářním měsíci nové hypoteční úvěry pro fyzické osoby. Vahami jsou objemy poskytnutých úvěrů. Vstupní data pro výpočty poskytují tyto banky: Air Bank, Česká spořitelna, ČSOB, Equa Bank, Moneta Money Bank, Hypoteční banka, Komerční banka, Raiffeisenbank, Sberbank CZ, UniCredit Bank a Wüstenrot hypoteční banka.