ČNB příští týden zvýší sazby spíše opatrněji o 25 až 50 bodů

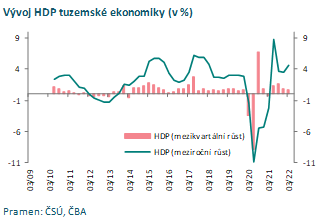

Tuzemská ekonomika dle předběžného odhadu ČSÚ v prvním čtvrtletí letošního roku vzrostla o 0,7 % qoq, meziroční růst tak rychlil na 4,6 % z 3,6 % v závěru minulého roku. Analytický medián čekal růst o 0,3 % qoq a 4,2 % yoy. Číslo za 1. čtvrtletí tak příjemně překvapilo, je však vzhledem k ruské invazi na Ukrajinu koncem února ze dvou třetin zastaralé.

Za celý letošní rok se nejčastěji předpokládá mírný růst kolem 1 %, vzhledem k extrémní nejistotě je však potřeba brát odhady s rezervou. ČNB příští týden patrně dále zvýší sazby, vzhlede k nedávným komentářům představitelů ČNB však lze předpokládat spíše mírnější zvýšení o 25 až 50 bodů.

Dnes zveřejněný předběžný odhad HDP prozatím nespecifikuje detaily vývoje ekonomiky, statistický úřad pouze uvedl, že v mezičtvrtletním srovnání růst podpořila investiční aktivita a zahraniční obchod. Meziroční růst, který je však ovlivněn srovnávací základnou loňského roku zasaženého další vlnou pandemie, pak podpořila spotřeba domácností a tvorba zásob, negativně pak na růst působila zahraniční poptávka. Více informací ČSÚ zveřejní koncem května.

Příznivější výkon tuzemské ekonomiky v posledním čtvrtletí loňského roku je na jednu stranu dobrá zpráva, zejména s ohledem na stále pokračující problémy v dodavatelských řetězcích a negativní důsledky energetické krize a zrychlující inflace. Na druhou stranu je číslo z velké části zastaralé, což jeho vypovídají hodnotu citelně snižuje. Nejistotu současné situace a dopady ruské agrese na ekonomiku dokládá i široké rozpětí odhadů analytiků, které se pohybovalo od -0,9 % až po +0,5 % qoq.

Ministerstvo financí ve své poslední prognóze odhadovalo pro 1. čtvrtletí jen mírný růst ekonomiky o 0,1 % qoq (4 % yoy), pro 2. čtvrtletí však předpokládá mezičtvrtletní propad o 1,3 %, za celý letošní rok pak růst o 1,2 %. Meziroční růst ekonomiky v letošním roce je však podpořen i nízkou srovnávací základnou, pokud by totiž ekonomika celý letošní rok mezičtvrtletně stagnovala, stále vykáže meziroční růst o téměř 2 %.

Navzdory dnešnímu mírně příznivějšímu číslu je nejistota ohledně budoucího vývoje je stále výrazná a v posledních dnech dále eskalovala s ohledem na budoucnost dodávek zemního plynu z Ruska do EU. Tento stagflační vývoj bude dále působit dilema pro další rozhodování ČNB.

Signály ze strany představitelů ČNB ohledně měnového jednání příští čtvrtek jsou relativně smíšené, někteří členové bankovní rady jako Tomáš Holub naznačují, že růst sazeb bude muset pokračovat a bude minimálně o půl procentního bodu, naopak viceguvernér T. Nidetzký zmínil, že květnové jednání vidí spíše jen o „jemném ladění“ sazeb, tj. zvýšení o 25 až 50 bodů. Také viceguvernér M. Mora svým komentářem potvrdil, že výsledek jednání je poměrně nejistý, jelikož dle něj mohou zůstat sazby nezměněny, ale mohou vyrůst také o jeden procentní bod. Zdá se tak, že řada členů bankovní rady již vnímá další zvyšování sazeb jako kontraproduktivní, a to patrně i proto, že dopad vysoké inflace do disponibilních příjmů domácností by měl začít samo o sobě působit restriktivně a omezovat další proinflační působení spotřeby domácností. Z uvedených signálů tak čekáme příští týden spíše opatrnější růst sazeb, a to o 25-50 bodů.

Trh v tuto chvíli očekává, že ČNB zvýší sazby o půl procentního bodu v květnu a o další čtvrtku koncem června, a na této úrovni sazby setrvají do konce letošního roku. Vrchol sazeb kolem 6 % označil T. Holub jako realistické očekávání.

Co se týká využití intervencí ve prospěch koruny, tak neočekáváme na jednání ČNB příští týden významnější posun. T. Holub zmínil, že by tuto možnost preferoval, pokud by výše úrokových sazeb již začala ohrožovat finanční stabilitu, což ale prozatím není ten případ. M. Mora si dokáže představit, že se zvýší objem odprodávaných výnosů z devizových rezerv, což by korunu mírně podpořilo. Prozatím se tak nezdá, že by se na toto téma vytvořil v bankovní radě většinový konsensus. Stále se však domníváme, že ČNB letos nakonec začne korunu jako doplňující nástroj v boji s inflací používat.

Jakub Seidler, hlavní ekonom ČBA