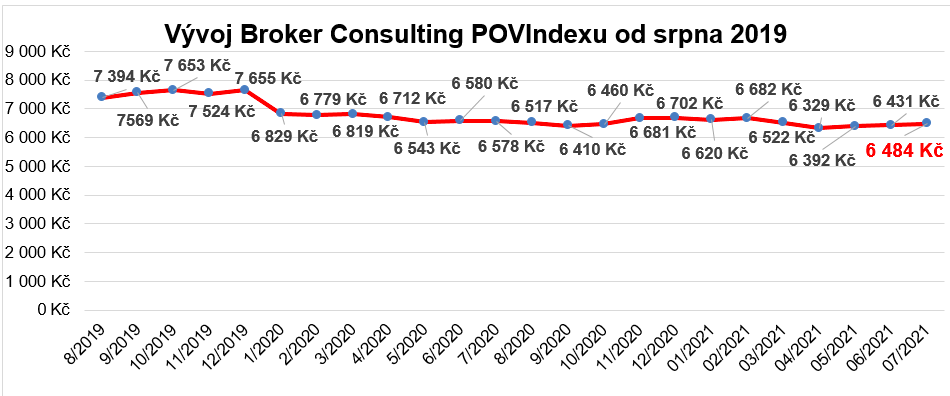

Červencové výsledky Broker Consulting POVIndexu ukázaly, že jeho hodnota meziměsíčně vzrostla o 53 korun na 6 484 korun. Navzdory tomuto mírnému zdražení vychází současné povinné ručení z dlouhodobého pohledu stále výrazně levněji než v minulosti. Ve stejném období minulého roku byla hodnota POVIndexu o 94 korun vyšší, jeho dlouhodobá průměrná hodnota je dokonce vyšší o 332 korun.

„Letní období bývá na trhu s povinným ručením tradičně klidnější, o čemž vypovídá i hodnota našeho indexu, která oproti červnu zaznamenala jen minimální nárůst. O to větší rozdíl však zůstává mezi cenou povinného ručení v jednotlivých regionech. V Praze vyjde povinné ručení v průměru o 9,8 % dráž, zatímco ve městech o velikosti Benešova řidiči naopak ušetří 12,2 %,“ uvádí Jiří Váchal, analytik neživotního pojištění Broker Consulting.

V Praze bylo v červenci průměrné roční pojistné na sledovaný vůz (Škoda Octavia 1,6 TDI) 7 192 korun, v případě Benešova činilo 5 777 korun. Minulý rok přitom řidiči ve stejném měsíci zaplatili v Praze 7 440 korun a v Benešově 5 716 korun.

Broker Consulting POVIndex sleduje vývoj nákladů na povinné ručení pro řidiče bez historie, ať už se jedná o nového řidiče, nebo o řidiče užívajícího do nedávné doby služební vozidlo. Pro vizualizaci je zvolena značka vozu Škoda Octavia 1,6 TDI, 85 kW. POVIndex zastupuje běžné vozidlo podobné kubatury a výkonu ve vyšších hodnotách plnění, kdy první hodnota udává limit pojistného plnění pro případ škody na zdraví a druhá částka limit pro škody na majetku a ušlém zisku. Index je složen z těchto limitů povinného ručení: 36 % 100mil/100mil, 55 % 150mil/150mil a 9 % 200mil/200mil. V dlouhodobém horizontu lze díky POVIndexu sledovat, zda pojišťovny základní sazby u typického vozu spíše zdražují, nebo zlevňují. POVIndex je založen na odlišné metodice výpočtu, než jakou používá ČKP. Jeho hodnota tak nevychází z průměru hodnot celé řady veličin, ale z menšího množství parametrů.

Povinné ručení patří do kategorie odpovědnosti

U limitu povinného ručení, tj. pojištění odpovědnosti z provozu vozidla, udává první číslo maximální částku pojistného plnění při újmě na zdraví nebo usmrcení na každého zraněného nebo usmrceného. Druhé číslo určuje maximální hodnotu limitu pojistného plnění v případě věcné škody a škody související s ušlým ziskem bez odhledu na počet poškozených. Je však třeba mít na paměti, že v tomto případě uvedená částka je bez ohledu na počet poškozených.

Pojišťovny standardně nabízejí několik limitů pojistného plnění – strop krytí je s možností maximálního pojistného limitu 250 milionů korun. Naopak nejnižší hranice krytí je zákonem stanovena na 35 milionů korun. Tato suma je ovšem v případě vážných nehod nedostatečná. Důkazem jsou reálné příklady, kdy viníci dopravní nehody musejí

zaplatit nejen škody způsobené na vozidlech, ale také uhradit odškodnění za újmu na zdraví, případně ušlý zisk, platby v nemocnicích nebo vzniklé škody na budovách či silnicích.

V případě, že je vozidlo vyřazeno z provozu, zaniká pojištění odpovědnosti dnem účinnosti rozhodnutí o jeho vyřazení. Majitel vozidla má poté povinnost toto rozhodnutí neodkladně oznámit své pojišťovně a odevzdat zelenou, resp. bílou kartu.

Jezdit vozem bez povinného ručení představuje velký risk. V případě, že tento vůz způsobí nehodu, jeho majitel či provozovatel musí České kanceláři pojistitelů (ČKP) zaplatit částku za pojistné plnění, které ČKP uhradila poškozenému ze svého garančního fondu. Částky vyplacené poškozeným se přitom mohou vyšplhat až do výše desítek milionů korun. Navíc majiteli nepojištěného vozidla hrozí pokuta ve správním řízení. ČKP je oprávněna vymáhat sankční poplatek za každý den bez platného pojištění. (S využitím informací České kanceláře pojistitelů www.ckp.cz)