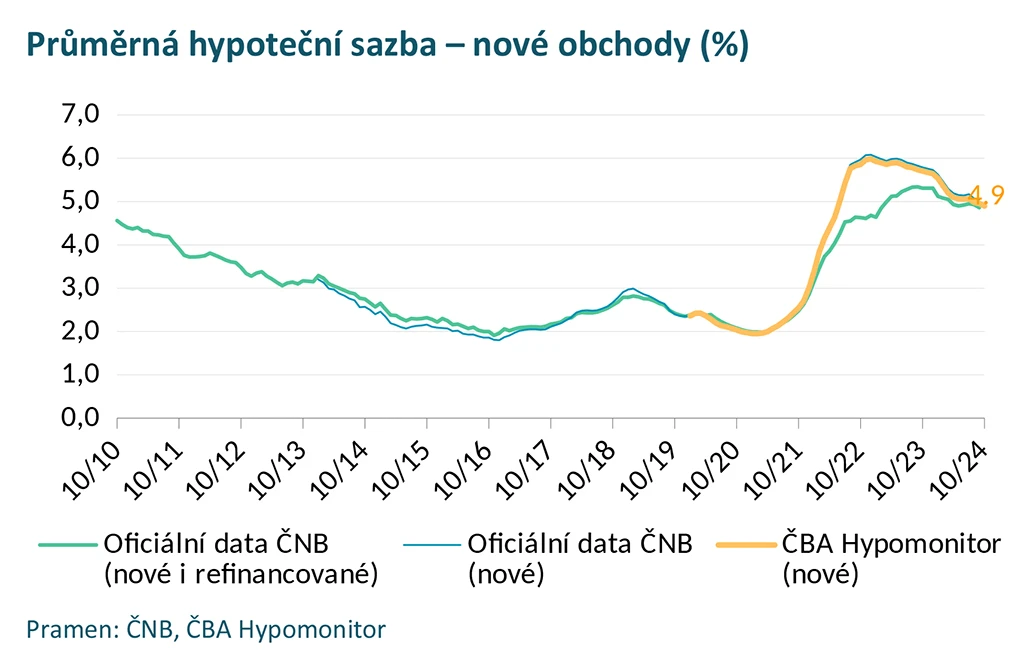

Průměrná sazba klesla na 4,9 %

Banky a stavební spořitelny poskytly v říjnu letošního roku hypoteční úvěry za více než 26 mld. Kč, z toho skutečně nové úvěry činily bezmála 22 mld. Kč.

Oproti září se hypoteční aktivita zvýšila, a to o necelých 10 %, což je však pro říjen tradiční vývoj a po jeho zohlednění by meziměsíční růst byl mírnější. V meziročním vyjádření růst objemu poskytnutých hypoték zpomalil ze zářijových bezmála 80 % na 64 %, což je však vliv postupně rostoucí srovnávací základny. Hypoteční trh v letošním roce tak pokračuje v oživování a objemy poskytnutých hypoték se v posledních měsících již dostaly nad úrovně roku 2020, ačkoli z pohledu počtu setrvávají o čtvrtinu níže. Průměrná hypoteční sazba u nových úvěrů se nepatrně snížila na 4,9 % po zářijových 4,96 %. Průměrná velikost hypotéky se zvýšila na 3,79 mil. Kč. Uvádí to ČBA Hypomonitor, který zachycuje data všech tuzemských bank a stavebních spořitelen poskytujících hypoteční úvěry.

Objem poskytnutých hypoték se v říjnu mírně zvýšil

Banky a stavební spořitelny dle ČBA Hypomonitoru poskytly domácnostem v říjnu hypotéky v objemu 26,35 mld. Kč. Objem poskytnutých hypoték tak meziměsíčně vzrostl o 2,1 mld. Kč, tj. 9 %. Říjnová aktivita na hypotečním trhu však bývá tradičně oproti září mírně příznivější a po zohlednění tohoto faktoru by objem poskytnutých hypoték meziměsíčně rostl v nižších jednotkách procent. Meziroční růst objemu poskytnutých hypoték dosáhl 64 % po 79 % v září. Pokles meziroční dynamiky je způsoben postupně zvyšující se srovnávací základnou. Od ledna do října je objem poskytnutých hypoték meziročně o 90 % vyšší, počet poskytnutých hypoték pak o 56 %.

Objem skutečně nově poskytnutých hypoték bez refinancování v říjnu dosáhl 21,8 mld. Kč. Meziměsíčně se tak objem zvýšil o 2,1 mld. Kč, tj. 10,8 %. Počet nově poskytnutých hypoték dosáhl 5 757, což je hodnota o 10 % vyšší než v září a o 40 % vyšší než před rokem. Objem refinancovaných úvěrů (interně či z jiné instituce) se po jednorázovém srpnovém růstu snížil a v říjnu setrval na zářijové hodnotě 4,6 mld. Kč. Podíl refinancovaných úvěrů na celkovém objemu poskytnutých hypoték se tak snížil na 17,3 %, zatímco v srpnu činil 20,7 % a v září 18,8 %.

Průměrná hypoteční sazba se dále snížila

Úroková sazba u skutečně nově poskytnutých hypotečních úvěrů pokračovala v říjnu v mírném poklesu a dosáhla 4,9 % po 4,96 % v září. V posledních třech měsících se tak po více než dvou letech opět dostala pod 5% hranici. Realizované úrokové sazby na rozdíl od cen nabídkových reflektují skutečnou reálnou úrokovou sazbu u podepsaných hypotečních smluv.

Hypoteční sazby reagují s několikaměsíčním zpožděním především na vývoj tržních úrokových sazeb delších splatností. Promítá se do nich řada faktorů – nejen očekáváný vývoj základních sazeb ČNB, ale i výhled na inflaci, ekonomický vývoj či dynamika obdobných úrokových sazeb v zahraničí. Zmíněné tržní úrokové sazby delších splatností1 jsou v posledním období citelně rozkolísané a reagují do velké míry na očekávání trhů spojené s vývojem sazeb Fedu. Ačkoli jejich průměrná zářijová hodnota byla nejnižší v letošním roce, od října začaly tyto sazby opět růst a jejich průměrná říjnová hodnota byla o zhruba 0,3 p. b. vyšší než v září

Průměrná velikost hypotéky v říjnu dále mírně klesla

Průměrná výše hypotéky v říjnu dosáhla 3,79 po 3,76 mil. Kč v září. Odhlédneme-li od mimořádné hodnoty v srpnu, průměrná výše hypotéky od dubna postupně roste a převyšuje dosavadní rekordní úroveň z listopadu 2021 ve výši 3,46 mil. Kč. Dosáhnout na vyšší hypotéku umožňuje postupný pokles hypotečních sazeb či uvolnění makroobezřetnostních příjmových limitů ze strany ČNB společně s postupným růstem reálných příjmů domácností. Výše hypotéky pak souvisí také s vývojem cen nemovitostí, které byly v 2. čtvrtletí letošního roku o zhruba 10 % vyšší, než v posledním čtvrtletí roku 2021, a pokračovaly dle předběžných dat v růstu i ve 3. čtvrtletí.

Scénáře vývoje měsíční splátky pro různé délky splatnosti hypotéky udává tabulka č. 2. Z ní je patrné, že růst hypotečních sazeb o jeden procentní bod znamená pro průměrnou velikost hypotéky zvýšení měsíční splátky o zhruba 2 tisíce Kč. Ve srovnání s 2% úrokovou sazbou, která byla na trhu běžná v dřívějších letech, tak znamená současná hypoteční sazba nárůst měsíční splátky u průměrné hypotéky zhruba o 6 tisíc Kč.2 Splátka hypotéky ve výši jednoho milionu korun s 30letou splatností se současnými úrokovými sazbami se pohybuje kolem 5,5 tisíce Kč.

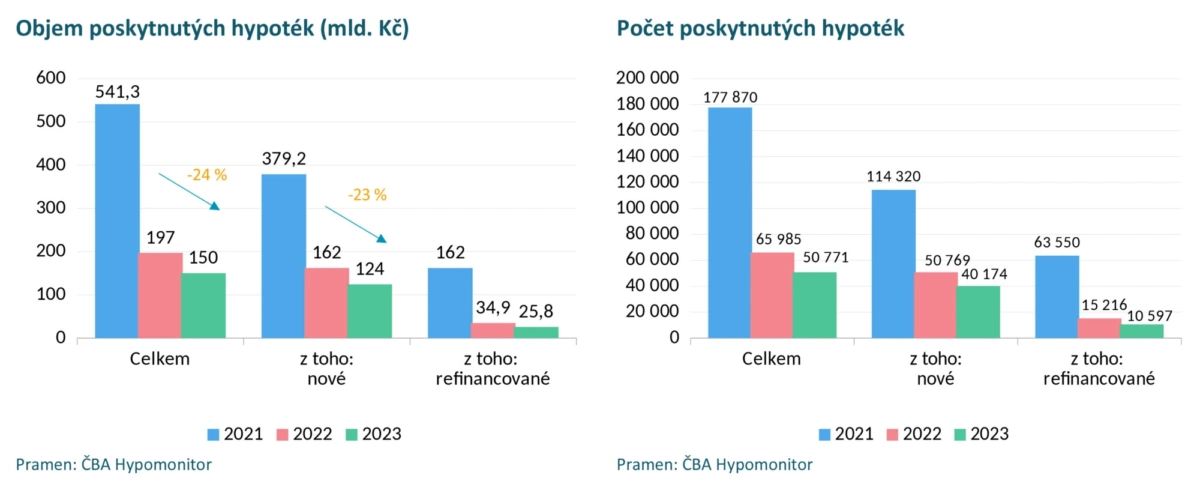

Za celý rok 2023 se propadla aktivita na hypotečním trhu o čtvrtinu

Za celý rok 2023 poskytly banky a stavební spořitelny hypoteční úvěry v objemu 150 mld. Kč, z toho čistě nové úvěry bez refinancování činily 124 mld. Kč. Meziročně se jednalo o propad ve výši 24 %. To je dáno zejména skutečností, že první polovina roku 2022 byla stále z pohledu poskytnutých hypoték silná a na meziroční srovnání tak působí vyšší srovnávací základna z tohoto období. Za první polovinu roku 2023 se tak poskytlo meziročně o 50 % méně hypoték, za druhou polovinu roku 2023 naopak přes 50 % více. Ve srovnání s předpandemickými roky 2017-2019 byl objem poskytnutých hypoték v roce 2023 zhruba o třetinu nižší.

ČBA