České domácnosti mají v bankách dlouhodobě uloženo přibližně 40 % svých finančních prostředků, dohromady s hotovostí pak zhruba 45 %. Mnozí Češi a Češky tak nevědomky prodělávají. Růst cen zboží a služeb je výrazně vyšší než úrokové sazby nejen na běžných a spořících účtech, ale i u termínovaných vkladů. Jinak tomu nebude ani v roce 2021. Už pátý rok v řadě převýší inflace úrokové sazby z vkladů.

V aktuální analýze se analytik Portu Vratislav Zámiš věnuje letošnímu vývoji inflace, spoření a investování Čechů, ale i tomu, proč se konzervativní chování v posledních letech nevyplácí.

V ANALÝZE SE DOZVÍTE:

· Jak rychle porostou ceny zboží a služeb v roce 2021?

· Jak se v posledních letech projevila inflace na úrokových sazbách běžných účtu a vkladových produktů?

· Jak mohou investoři vyhrát souboj s inflací?

Inflace v ČR překročí v aktuálním roce 2021 úroveň 2,5 %

Podle údajů Českého statistického úřadu dosáhla inflace měřená indexem spotřebitelských cen za prvních sedm měsíců roku 2021 v průměru 2,7 %. V červenci meziročně vystoupala na 3,4 %. V tomto roce si Češi ve srovnání s loňskem připlácejí především za pohonné hmoty a tabák. Méně naopak platí za energie. Podle prognózy Portu by průměrná inflace v České republice v roce 2021 měla přesáhnout úroveň 2,5 %.

Češi drží v bankách a hotovosti zhruba 45 % finančních prostředků

Podle údajů České národní banky tvoří vkladové produkty a hotovost přibližně 45 % celkových finančních aktiv českých domácností. Pro srovnání, v eurozóně nebo celkově v EU jde podle údajů Eurostatu o podíl na úrovni jedné třetiny. V důsledku koronakrize v roce 2020 rostly vklady českých domácností v bankách meziročně o rekordních 12 % a v březnu 2021 přesahovaly úroveň 3,3 bilionů Kč. Finanční rezervu v bance považujeme za povinnou výbavu každé domácnosti a je to tak správně. Avšak držením příliš velkého podílu finančních prostředků na běžných účtech a vkladech jejich kupní síla klesá. Důvodem je fakt, že inflace je vyšší než úrokové míry, které tyto produkty nabízí.

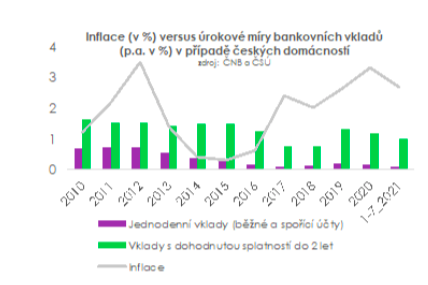

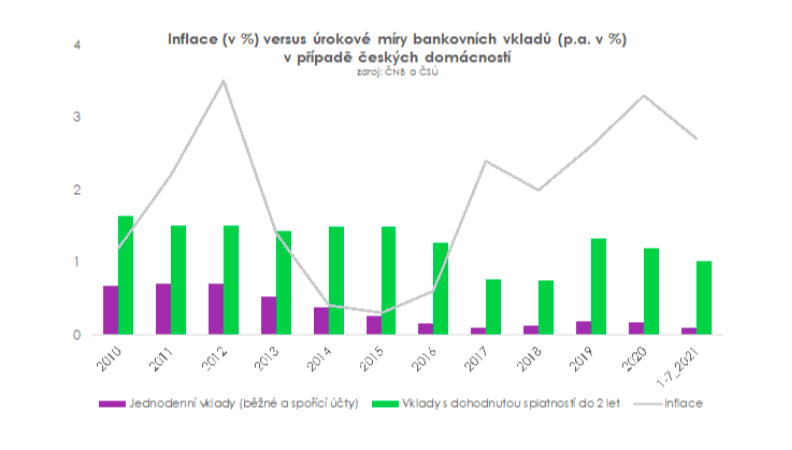

Inflace bude i tento rok vyšší než úroky na běžném a spořícím účtu, přesáhne i výnos na termínovaných vkladech. Je to tak již pátý rok v řadě

Během posledních 4 let převýšila inflace v České republice pokaždé úroveň úrokových sazeb jak na běžných a spořících účtech, tak u termínovaných vkladů. Průměrné sazby na vkladech s dohodnutou dobou splatnosti do 2 let se během tohoto období pohybovaly v rozpětí 0,75 až 1,32 % p. a. V případě běžných a spořících účtů, tedy jednodenních vkladů, šlo o ještě nižší úroveň 0,10 až 0,19 % p. a. Růst cen zboží a služeb se v letech 2017 až 2020 pohyboval v rozmezí 2,0 až 3,3 %. Vyplývá to z údajů České národní banky (ČNB) a Českého statistického úřadu (ČSÚ). Co to v praxi znamená? Nominální hodnota vkladů se samozřejmě nemění. Snižuje se ale jejich kupní síla.

Ani v tomto roce tomu nebude jinak, jelikož se očekává, že inflace nad úrovní 2,5 % by měla převýšit úrokové sazby českých bankovních vkladů. V případě běžných a spořících účtu i nadále očekáváme úroky pohybující se v okolí 0,1 %, u termínovaných vkladů pak okolo jednoho procenta.

Jak vyhrát souboj s inflací?

Investovat není to stejné jako spořit. Při spoření získává střadatel po určité době zpět své vložené peníze plus úroky. Při investování je zhodnocení peněz vyšší, ale na druhou stranu sebou nese určitou míru rizika. Dnes už ale existuje několik způsobů, jak investovat své peníze zodpovědně. Povinnou výbavou zodpovědného investora by mělo být střízlivé posouzení rizika, dobrá znalost produktu a dodržení zlatého investičního pravidla – diverzifikace. Neméně důležitou roli hraje spolupráce s profesionály s dlouholetými zkušenostmi, s licencí ČNB a pravidelným auditem od renomovaných společností.

Zajímavou a roky ověřenou možností je investování do podílových fondů. V posledních letech se do popředí dostává také nízkonákladové investování prostřednictvím ETF. Tyto burzovně obchodovatelné fondy (ETF) sázejí na pasivní investování, a tedy celkový vývoj trhu. Češi tak mohou prostřednictvím ETF investovat například do indexu S&P 500 a získat podíl na výrazné části amerického trhu. Tím odpadá riziko špatného výběru, které při vybírání jednotlivých firem a odvětví hrozí. Kromě diverzifikace lákají české investory především nízké poplatky. Pasivní fondy totiž na rozdíl od aktivních nemají takřka žádné náklady na své fungování.

„6 R“ zodpovědného investování:

– Rezerva: Než začnete investovat, ujistěte se, že máte dostatečnou finanční rezervu pro případ neočekávané události (ztráta zaměstnání nebo delší nemoc). Doporučení je mít rezervu alespoň ve výši šestinásobku obvyklých měsíčních výdajů.

– Rozhodnutí: Rozhodujte se zodpovědně. Před výběrem vhodného investičního produktu zvažte, kolik si můžete dovolit investovat, jaký je cíl investice, očekávaný výnos, ale i časový úsek, po který jste ochotní si na výnos počkat.

– Riziko: Zjistěte, jaký je váš postoj k riziku, resp. jak moc jste ochotni riskovat. Při investování musíte počítat i s možností, že nezískáte očekávaný výnos, a že o část investované částky můžete také přijít.

– Rozumím: Investovat byste měli jen do takových produktů, kterým rozumíte a o kterých máte dostatek informací.

– Různorodost: Nikdy nesázejte pouze na jednu kartu a investujte své prostředky různorodě. Tomu se říká diverzifikace rizika nebo investičních možností.

– Rada: Nebojte se poradit s profesionály – tedy licencovanými investičními odborníky s dlouholetými zkušenostmi. Nevěřte přehnaným slibům, abstraktním projektům a „vzdušným zámkům“. Pamatujte si, že s rostoucím slibovaným výnosem investice roste i riziko, že na tento výnos nedosáhnete.

Vratislav Zámiš, analytik Portu