Dubnová data nám přinesla nepříjemné překvapení: ceny vzrostly meziměsíčně o 0,5 % a meziroční inflace zrychlila z 1,9 % na 2,5 %. Vyžaduje to zásadní přepisování výhledů? Zatím ne. Oproti našim odhadům rychleji zdražovaly zejména energie, včetně pohonných hmot, a to o 2,3 % meziměsíčně. Část vysvětlení nabízí dubnové zdražování fixovaných produktů u vybraných dodavatelů plynu a elektřiny (E.ON, Innogy). I když ceny stávajících smluv bez fixace zůstaly beze změny, na část klientů mohlo zdražení dopadnout rychleji, než se čekalo. Na druhé straně se pokles cen nafty zatím plně nepromítl do dopravy, to se pravděpodobně projeví až v květnovém čísle.

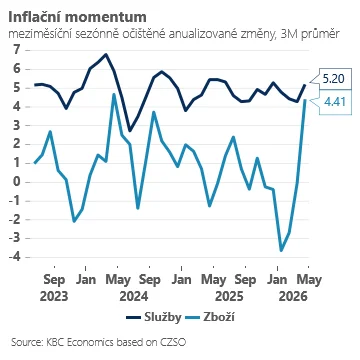

Zbytek koše nepřekvapil, služby dál zdražují

Zbytek spotřebitelského koše tak výrazně nepřekvapil. Inflační momentum ve službách zůstává zvýšené, v blízkosti 5 %. Trochu výraznější je nakonec dynamika u neenergetického zboží, což nemusí být pro ČNB příznivá zpráva. Pokud by detailnější rozklad inflace potvrdil zrychlující cenové tlaky u zboží, svědčilo by to o rychlejším náběhu sekundárních efektů ropného šoku, než dosud předpokládali analytici i centrální banka.

Potraviny dál zlevňují, ale ne na dlouho

Sekundární inflační tlaky zatím nejsou vidět v potravinách. Jejich ceny opět poklesly a letošní potravinová deflace se prohlubuje. Pro centrální bankéře to ale uklidňující zpráva není: vyšší ceny plynu a pohonných hmot vrátí potravinovou inflaci do hry nejpozději příští rok.

Inflace v létě ustálí, na podzim zrychlí

Jak to bude vypadat dál? V průběhu května může inflace díky levnější naftě mírně poklesnout a v okolí 2,5 % pak pravděpodobně zůstane po většinu léta. Ke konci roku však i v základním scénáři počítajícím s opadnutím napětí v Hormuzském průlivu, zamíří blíže ke 3 %, a na začátku roku 2027 ještě výše (aktuální vrcholy rýsujeme v blízkosti 4 %).

Na dramatické přepisování inflačních výhledů to zatím nevypadá, ale po zveřejnění detailnějšího rozkladu inflace pravděpodobně lehce posuneme odhady vzhůru: na 2,3 % pro rok 2026 a na 3,3 % pro rok 2027.

ČNB bude řešit strukturu inflace a mzdy

Pro ČNB půjde o čísla pohybující se „na hraně“. A pokud se s inflačním výhledem nezmýlíme, o případném růstu sazeb rozhodne především struktura inflace a mzdy. Přidají-li se v nejbližších měsících k dražším pohonným hmotám a zvýšené inflaci ve službách i sílící cenové tlaky u neenergetického zboží, dostanou centrální bankéři pádný důvod k akci.

Zdroj: ČSOB