V červnu mohly být podle odhadů až dvojnásobné

Intervence ČNB ve prospěch koruny během května dosáhly podle dnes zveřejněných oficiálních čísel ČNB velikosti 3,5 mld. euro, tj. kolem 86 mld. Kč. Dřívější odhady z vývoje dekádní bilance ČNB naznačovaly intervence ve výši kolem 50 mld. Kč. Květnové intervence byly spojeny s obavami ohledně dalšího vývoje úrokových sazeb ČNB následkem personálních změn v bankovní radě.

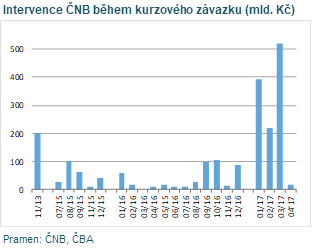

Intervence ČNB pokračovaly dle předběžných informací z dekádní bilance i během června, kdy ČNB dále bránila oslabování koruny z titulu omezování dalšího růstu inflace. Tyto intervence se mohly dle odhadů pohybovat přes 160 mld. Kč. Současné intervence ve prospěch koruny a snižování rezerv ČNB však nemusí být vnímáno negativně, lze totiž na ně nahlížet jako na normalizaci situace po kurzovém závazku ČNB z let 2013-2017, kdy ČNB „vytvořila“ přes 2 000 mld. nových korun (ekvivalent 76 mld. eur), které ovlivňují finanční sektor dodnes.

Intervence ve prospěch koruny v menší míře probíhají od začátku letošního roku, kdy bankovní rada ČNB rozhodla o obnovení rozprodávání výnosů z rezerv, aby mírnila jejich další navyšování. Ty se navyšují nejen výnosy z investovaných rezerv, ale například i tím, že se přes ČNB transformují přicházející prostředky z EU fondů. Intervence do března se však pohybovaly v relativně malém rozsahu mírně nad 100 mil. euro za měsíc. Zesílení intervencí přišlo začátkem března následkem zvýšené nejistoty na trzích po zahájení ruské agrese na Ukrajině. Po těchto mimořádných intervencích ČNB dočasně pozastavila pravidelné odprodeje rezerv a celková výše intervencí tak ani v březnu nevybočila z řady předchozích měsíců (133 mil euro).

Výraznější potřeba intervencí přišla v první polovině května, kdy se koruna dostala pod tlak po oznámení prezidenta Zemana, že se novým guvernérem ČNB stane Aleš Michl. Oponent politiky zvyšování úrokových sazeb v čele ČNB zároveň předznamenával, že bankovní rada ČNB se dočká výraznějších personálních změn. Nejistota ohledně dalšího vývoje úrokových sazeb ČNB tak začala snižovat atraktivitu koruny, která začala oslabovat. ČNB se rozhodla oslabování koruny bránit, aby zamezila dalším inflačním tlakům z titulu zdražení dováženého zboží. ČNB brání oslabování koruně dodnes, což je patrné na stabilním vývoji koruny oproti regionálním měnám. Dle předběžných dat z dekádní bilance ČNB a přílivu peněz z EU fondů mohla ČNB v průběhu června intervenovat ve výši přes 160 mld. Kč a intervence pokračovaly poměrně intenzivně i začátkem července.

Na současné intervence ČNB ve prospěch koruny však není potřeba nahlížet negativně, jde do jisté míry o „normalizaci“ situace po kurzovém závazku ČNB z let 2013-2017, kdy ČNB „vytiskla“ pro udržení slabé koruny 2050 mld. Kč, v té době ekvivalent 76 mld. euro (viz graf). Tyto „nové“ koruny ovlivňují likviditu v tuzemském finančním sektoru dodnes. Na rozdíl od kvantitativního uvolňování, tj. nákupu dluhopisů, které prováděla řada centrálních bank, se kurzový závazek liší právě v tom, že „vytištěná“ korunová likvidita automaticky časem nezmizí, zatímco v případě QE postupně ano, a to když nakoupený dluhopis v bilanci centrální banky dojde do splatnosti. Možnost snižování bilance ČNB je tak po kurzovém závazku omezená právě na intervence ve prospěch koruny, ty však v běžných dobách není snadné provádět, jelikož způsobují rychlejší posílení koruny a negativně dopadají na exportní sektor.

Velikost devizových rezerv ČNB na konci června přesahovala 151 mld. euro, velikost devizových rezerv je tak stále dostačující pro zachování současné politiky bránící oslabování koruny. Intervence ve výši 10 mld. euro za dva měsíce jsou však vysoké a rizikem je, aby trh nezačal zvyšovat sázky proti ČNB a spekulovat, že centrální banka dříve či později bude muset korunu uvolnit. Pro trh je prozatím poměrně nákladné držet dlouhodobé sázky na oslabení koruny v situaci, kdy rezervy jsou stále vysoké, pokud by však intervence pokračovaly v podobné intenzitě i v dalších měsících, apetit trhu sázet proti ČNB by se zvyšoval. V tomto ohledu tahá ČNB na rozdíl od kurzového závazku přece jen za kratší konec, protože velikost devizových rezerv je omezena.

Jakub Seidler, hlavní ekonom ČBA