Mzdy v Německu začínají být velkým tématem, růst odbory sjednaných mezd letos prudce zrychlí a dosáhne úrovní okolo 5,6%. To je nejrychlejší tempo od začátku časové řady z roku 2000.

Z pohledu zaměstnanců je to bezesporu úspěch, odpovídá to však možnostem německé ekonomiky?

Podle řady ekonomů ano, protože reálná mzda si dnes jenom kompenzuje prudké inflací tažené propady v letech 2022 a 2023. Lidově řečeno pracovníci dohánějí “ztracenou” životní úroveň. Problém je, zda nízké reálné mzdy jen nereflektují špatný výkon německé ekonomiky? Do jisté míry bohužel ano.

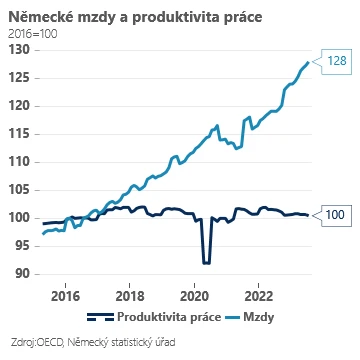

V delším období platí, že dynamika nominálních mezd by měla odpovídat zhruba dynamice produktivity práce. Cokoliv nad ní by se mělo projevit buď ve snížení ziskových marží podniků nebo ve vyšších cenách – nárůstu inflace. A německá produktivita práce zrovna moc optimismu pro mzdová vyjednávání nenabízí. Nejde přitom jen o dopady energetické krize a rozbité mezinárodní logistiky posledních let.

Potíž se slábnoucí konkurenceschopností a produktivitou se Německa týká již od vypuknutí aféry Dieselgate na konci roku 2015. Od té doby produktivita vesměs stagnuje a oproti roku 2016 je jen kosmeticky vyšší. Pro německou inflaci rozumný růst mezd by tak neměl výrazně překonávat 2-2,5% (inflační cíl). To se víceméně dařilo do roku 2023, od té doby mzdy rostou rychleji a pokud se na tom nic nezmění mohou dál živit inflaci.

Je tady ovšem jedno ale. V Německu stejně jako jinde v Evropě včetně Česka v posledních dvou letech poměrně výrazně vzrostly ziskové marže podniků – jednak proto, že se podniky bály rozjezdu inflační spirály a zvyšovaly ceny “preventivně” i ve chvíli, kdy nerostly ceny vstupů. Současně také proto, že jim to stále “nefunkční” mezinárodní logistika často jednoduše dovolovala. Ať tak nebo tak, část ekonomů (včetně hlasů z ECB) může mít pravdu, když říká, že nadměrný růst mezd se zatím nemusí projevit v “nových inflačních tlacích”, ale může se jednoduše “zakousnout” do nadměrných ziskových marží.

To může být sice pravda, ovšem zisky podniků budou těžko absorbovat rychlejší růst mezd delší dobu – více let po sobě. Navíc bitva v největších odborových svazech jako IG Metal začne až na podzim a zaměstnanci požadují zvýšení mezd až o 7%. Těžko si představit, že takové nárůsty mezd čistě vstřebají “nadměrné zisky”. I proto bude ECB pravděpodobně na podzim bedlivě německá odborová vyjednávání sledovat. Happy endem pro všechny zúčastněné strany by bezesporu bylo, pokud by se Němcům podařilo znovu nastartovat růst produktivity a německá ekonomika by si jednoduše rychlejší růst reálných mezd mohla dovolit.

Text Jan Bureš, hlavní ekonom Patria Finance, foto Freepik