S pojmem finanční plán se setkal asi každý finanční poradce a platí to i o většině klientů. V minulosti sloužil spíše jako luxusní obálka, do které se balily běžné finanční produkty, aby se lépe prodaly klientům. Dobrý finanční plán ale může významně zlepšit finanční výsledky každé rodiny nebo jednotlivce. Jak by měl dobrý finanční plán vypadat a jaké jsou jeho klíčové role? Zeptali jsme se odborníka na finanční plánování a zakladatele investiční platformy Edward Viktora Hostinského.

Proč by měl mít klient finanční plán?

Žádný dům nepostavíte bez stavebního plánu, žádné letadlo nevzlétne bez letového plánu. Ne proto, že by to nešlo. Ale proto, že s plánem je vše jednodušší a bezpečnější. To samé platí o finančním plánu. Můžete bez něj spořit, investovat nebo řídit svůj měsíční rozpočet. Ale vaše finanční zdraví se pak nemusí vyvíjet podle vašich představ, anebo můžete žít s nepříjemným pocitem, že nemáte svou budoucnost pod kontrolou.

Finanční plán vám pomáhá správně zaměřit svá rozhodnutí, zbavit se stresu a dává vám pocit jistoty. Většina klientů s finančním plánem potvrdí, že mají klidnější spaní.

Jak by měl podle vás dobrý finanční plán vypadat?

Měl by být v první řadě ušitý na míru. Ať už jde o jednotlivce nebo o rodinu, každý má jiné cíle, jiné možnosti, jiný přístup k penězům nebo k riziku a řeší jiné problémy. Finanční plán by měl všechno zohlednit tak, aby byl v souladu s klientem a klient v souladu se svým plánem. Jedině tak si klient plán vezme za svůj a bude se jím řídit.

S čím by se tedy mělo začít?

Tím prvním a možná nejdůležitějším krokem je určit si, kam chci dlouhodobě směřovat. Bez ohledu na to, jaký je můj aktuální stav konta nebo finanční situace, bych si měl jasně definovat finanční cíle, kterých chci dosáhnout v budoucnu. Čím konkrétněji dokážu definovat své cíle, tím lépe se pak dokážu v plánu zaměřit na jejich splnění.

Co když žádné konkrétní cíle klient nemá a chce si třeba jen odkládat přebytečné peníze?

To je odpověď většiny klientů. Pro lidi je obecně složité stanovovat si cíle, protože mají pocit, že je to zavazuje nebo že jim to bere určitou kontrolu nad jejich penězi. Ale opak je pravdou.

Vy si naopak můžete zvolit cíl dosáhnout finanční svobody. To je okamžik, kdy nebudete chodit do práce proto, že musíte, ale proto, že chcete. Nebo tam nebudete chodit vůbec. Tady je vždy důležitá role finančního poradce, aby klientovi pomohl definovat, co pro něj taková finanční svoboda znamená, jaká měsíční částka by tomu odpovídala a kdy by to mohlo nastat.

Dá se nějak jednoduše říci, kolik by si měl klient našetřit, aby byl finančně nezávislý?

Velmi zjednodušeně je to 25ti násobek jeho ročních výdajů. Takže pokud by chtěl žít za jeden milion korun ročně, potřebuje našetřit 25 milionů, které mu takový příjem doživotně zajistí.

K tomu je ještě potřeba znát pravidlo 4 %. To říká, že si můžete vybírat první rok 4 % nebo méně z vašich investic, a tuto částku pak každý rok zvyšovat o inflaci. Pokud budou peníze správně investované, budete čerpat ročně milion, zvyšovat ho o inflaci a peníze by vám neměly nikdy dojít.

Ale 25 milionů je přece jen hodně, je to vůbec pro většinu lidí reálné?

Ne každý potřebuje pro spokojený život milion ročně a ne každý chce do finančního důchodu předčasně. Ve světě vzniklo hnutí FIRE (Financial Independence Retire Early), které se pravidlem 25 a 4 % řídí. Berte to ale ode mně spíš jako příklad zjednodušené odpovědi na zjednodušenou otázku.

A jak by tedy vypadala složitější odpověď?

Finanční nezávislost chce téměř každý, ale pro každého znamená něco jiného. Pro většinu lidí to znamená odejít do důchodu včas a s povzbuzujícím příjmem. Do něj je možné započíst i nějaký příjem od státu. Zároveň chtějí zabezpečit start do života dětem, cestovat, kupovat auta a podobně.

Dobrý finanční plán by měl být schopen odpovědět na otázku, zda je splnění cílů pro rodinu reálné a co pro jejich splnění musí udělat.

Co když splnění reálné není, protože nemůžu spořit, kolik je potřeba?

Vždy máte několik možností jak zajistit dosažení cílů: snížit cíle, posunout začátek cíle, spořit více, nebo spořit lépe s vyšším výnosem. My se vždy nejprve snažíme lidi naučit spořit, respektive investovat více peněz pomocí pravidla „Zaplaťte nejprve sobě“.

Toto pravidlo říká, že každý měsíc nejprve pošlete peníze na vaše cíle, a zbytek můžete utratit, ne obráceně. Většina lidí je nakonec překvapená, že zvládnou odkládat mnohem vyšší částku, než původně plánovali.

Jaké další role hraje finanční plán vedle dosažení finančních cílů?

Finanční plán vám pomáhá kontrolovat vaše výdaje. Pokud dodržujete pravidlo „Zaplaťte nejprve sobě“, často vám nezbudou peníze na zbytečnosti. Dále vám pomáhá připravit se na nečekané výdaje, protože součástí finančního plánu by měla být i dostatečná pohotovostní rezerva. Také vám pomáhá řídit riziko, protože v každý okamžik víte, které peníze mohou pracovat dlouhodobě a dynamičtěji, a které naopak budete v dohledné době potřebovat a neměly by kolísat vůbec. Pomáhá vám udržet vaši finanční disciplínu a vyhnout se chybným investičním rozhodnutím, které často investory stojí desítky procent jejich majetku.

Obecně lze asi shrnout, že finanční plán vám může pomoci zlepšit vaše finanční i mentální zdraví. Jak se říká, i cesta je cíl. Už jen proto, že máte plán a začnete se jím řídit, začnete se cítit lépe.

Jak mi Edward může pomoci s finančním plánem?

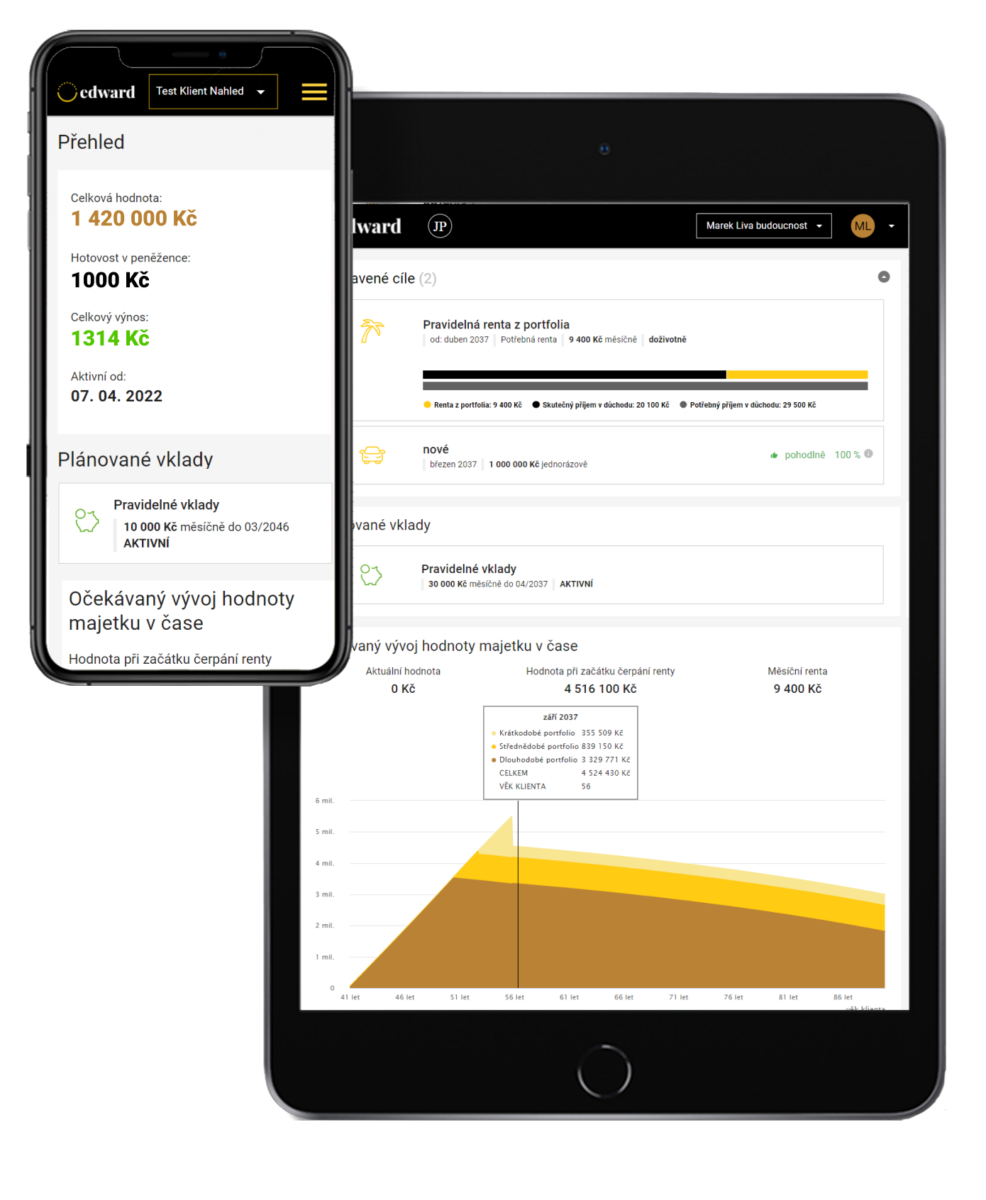

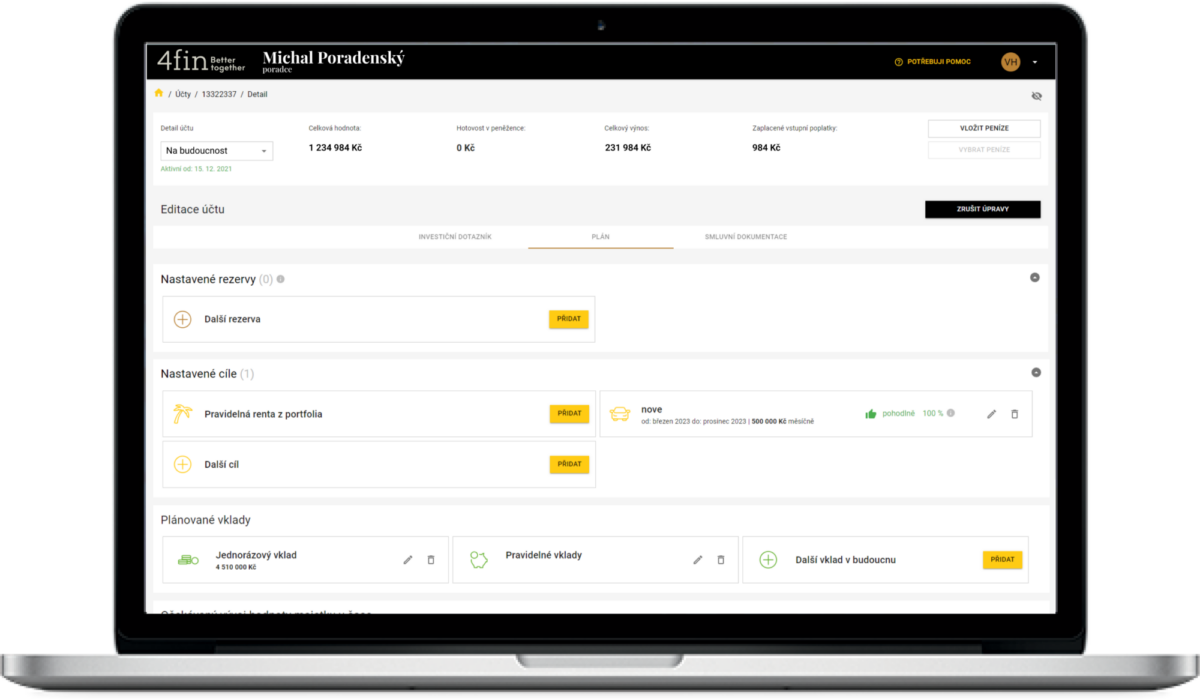

Edward je chytrá technologie v rukou zkušeného finančního poradce. Finanční poradce nejprve pomůže klientovi definovat a správně vyčíslit jeho finanční cíle a určit jeho výchozí bod. Pomocí Edwarda pak pomůže klientovi spočítat, zda jsou jeho cíle splnitelné, co je pro jejich splnění potřebné udělat a pomůže klientům nastavit ideální investiční portfolio.

Hlavní výhodou Edwarda je fakt, že přímo propojuje finanční plán s investičním účtem a funguje v režimu autopilota. Poradce s Edwardem tak finanční plán nejen sestaví, ale i v čase řídí. Edward pak v průběhu roku dělá automaticky veškeré potřebné transakce a operace v souladu s nastaveným plánem. Připravuje peníze na cíle do bezpečnějších nástrojů, investiční portfolio pravidelně aktualizuje a měnově zajišťuje, investuje došlou hotovost nebo vyplácí cíle na účet klienta.

Na poradci pak je udržet investiční disciplínu klienta a komunikovat s poradcem změny, které se týkají finančního plánu. O nic víc se starat klient nemusí a poradci Edward významně šetří čas nad manuální prací.