Čekání na “světlo na konci tunelu” se v průmyslu protahuje. Průmyslový index PMI v eurozóně spadl na nejnižší úrovně za posledních devět měsíců, zhoršení hlásí i zářijové průzkumy z USA a Japonska.

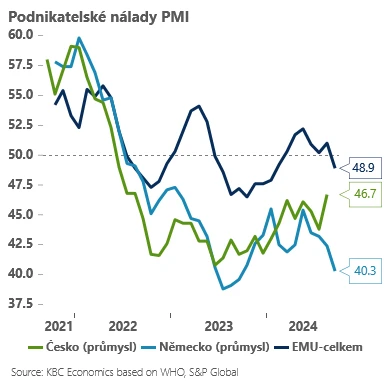

Průmyslový index PMI v eurozóně spadl na nejnižší úrovně za posledních devět měsíců (-44,8 bodu) a ukazuje na pokračující pokles těžce zkoušené části evropské ekonomiky. Podobné zhoršení hlásí i zářijové průzkumy z USA a Japonska a zdá se, že průmysl si vybírá slabší chvilku globálně – nejde tolik o strukturální problém evropského průmyslu jako takového, ale o pokračující globální útlum v poptávce po průmyslovém zboží.

To je však slabá útěcha, protože pro Evropu jsou průmyslové exporty daleko důležitější než pro zbytek vyspělého světa – Evropa má přes pokračující sestup stále více než 16% podíl na globálních vývozech, zatímco USA pouze necelých 10 % (Japonsko 3 %). Navíc včerejší podnikatelské nálady ukázaly, že se v Evropě zhoršila viditelně i situace v segmentu služeb – jejich výkon se po konci Olympijských her výrazně snížil zejména ve Francii.

Velmi slabá čísla však hlásí zejména Německo, kde nálada v průmyslu spadla na roční minima (40,3 bodu) a těžko hledat cokoliv pozitivního, a kdyby ECB četla jenom tuto zprávu, snižuje pravděpodobně úrokové sazby daleko rychleji. Německé podniky hlásí výraznější úbytek nových zakázek nejen v důsledku slabé zahraniční poptávky, ale také kvůli poklesu domácích investic – reflektujících již zpětně špatné ekonomické vyhlídky.

Současně rychle klesá objem rozdělané práce, zrychlují se dodací lhůty a roste výrazně ochota propouštět zaměstnance. Ve výsledku také viditelně klesají inflační tlaky v německém průmyslu. Je třeba si sice uvědomit, že PMI jsou měkkým indikátorem, a tvrdá německá data (v čele s průmyslem a HDP) v minulosti ne vždy přesně kopírovala dynamiku podnikatelských průzkumů. Základní směr však zpravidla určila dobře, a ten zjevně na začátku podzimu stále není vůbec příznivý.

To vše nejsou příliš dobré zprávy pro Česko, kde oživení probíhá prozatím jen velmi pozvolna a je tažené zejména růstem reálných výdajů domácností – exportně zaměřený průmysl viditelně zaostává a jeho klopýtání bylo hlavním důvodem, proč jsme letošní růst postupně revidovali dolů (aktuálně na 1 % v roce 2024).

V tomto světle dnes možná až překvapivě zaznamenaly zlepšení konjunkturální ukazatele ČSÚ – nálada v průmyslu, stavebnictví i službách se podle ČSÚ kosmeticky vylepšila. Bude velmi zajímavé sledovat, zda podobný signál vyšle příští týden i český index PMI v průmyslu, který již uplynulý měsíc v kontrastu s vývojem v Německu rostl. Delší rozevírání nůžek mezi Českem a Německem si však lze v tuto chvíli s těží představit…

Text Jan Bureš, hlavní ekonom Patria Finance, foto Freepik