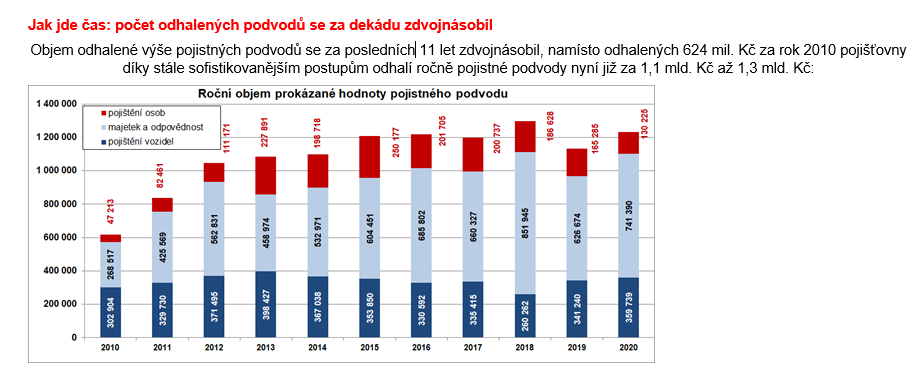

Nejčastěji se lidé snaží o podvod v pojištění vozidel, stoupají podvody v pojištění odpovědnosti.

Podvody v oblasti pojištění osob klesají díky posilující prevenci

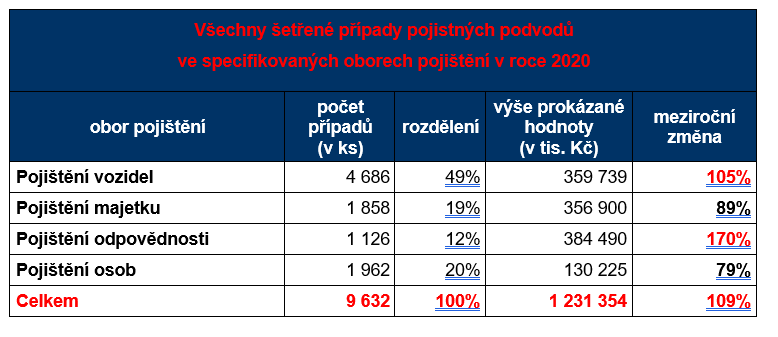

„Rozhodující objem (60 %) z celkové prokázané částky pojistného podvodu připadá na odvětví pojištění majetku a odpovědnosti, kde pojistitelé uchránili 740 mil. Kč (v roce 2019 se jednalo o 630 mil. Kč). Dále 29 % celého objemu připadá na pojištění vozidel (jedná se o 360 mil. Kč odhalených podvodů v roce 2020, přičemž v roce 2019 se jednalo o 340 mil. Kč). Zbylých 11 % celkové částky odhalených pojistných podvodů nastává v pojištění osob, kde se jedná o 130 mil. Kč (pro srovnání v roce 2019 se jednalo o 165 mil. Kč),“ uvádí hlavní analytik ČAP Petr Jedlička.

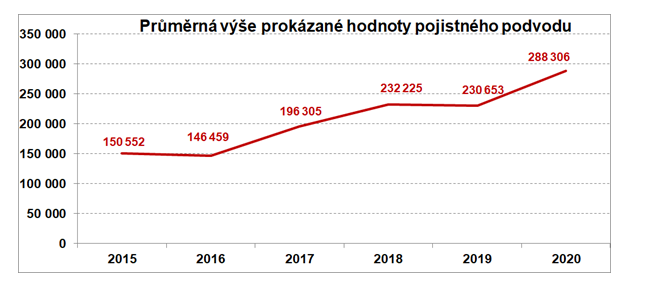

„Objem odhalených pojistných podvodů tak narostl v odvětví pojištění vozidel i v pojištění odpovědnosti. Poklesu prověřovaných případů u pojištění osob odpovídá i klesající hodnota prokázaného pojistného podvodu, která dosáhla v roce 2020 cca 130 mil. Kč (ve srovnání s 202 mil. Kč ve 2016). U pojištění vozidel dosáhla výše prokázané částky podvodů 360 mil. Kč, což je dokonce nejvyšší hodnota za posledních 6 ročníků. V oblasti pojištění majetku a odpovědnosti došlo rovněž v roce 2020 k meziročnímu nárůstu objemu odhalených pojistných podvodů z hodnoty 626 mil. Kč v roce 2019 na 741 mil. Kč v roce 2020, což představuje růst o 18 %.“ V oblasti pojištění majetku a odpovědnosti se tak sice nezopakoval rekordní výsledek odhalených podvodů za 2018 (ve výši 851 mil. Kč), nicméně odhalená hodnota roku 2020 ve výši 740 mil. Kč výrazně převyšuje odhalených 626 mil. Kč roku 2019,“ popisuje dále Petr Jedlička.

Jak se odhaluje rizikové chování? Často již při sepisování smlouvy

Důvodem, proč počet i objem šetřených případů pojistných podvodů u pojištění osob klesá, souvisí s rozšiřujícími možnostmi odhalovat rizikové jednání pro pojistný podvod nikoliv pouze reaktivně až ve fázi pojistné události, ale již při vstupu do pojištění. Díky tomuto posilujícímu preventivnímu působení (k jehož možnostem pozitivně přispívá výměna informací v pojištění osob a pojištění vozidel) klesá počet pojistných podvodů, neboť podvodná pojistná událost v případě fungující prevence ani nevznikne a nejedná se tak o reaktivní situaci, kdy pojistná událost vznikne a musí být následně odhalena jako pojistný podvod.

Výsledky roku 2020 dále nijak neukazují, že by v době pandemie počet šetřených odhalených podvodů jakkoliv klesal, trend je bohužel spíše opačný, nicméně uvedená statistika ukazuje, že pojišťovny dokáží pojistné podvody efektivně odhalovat.

ČAP pomáhá pojišťovnám v odhalování pojistného podvodu

Česká asociace pojišťoven a pojišťovny vyvíjejí maximální úsilí včetně vývoje a zdokonalování systémů na odhalování pojistných podvodů z důvodu prevence a odhalování tohoto protiprávního jednání. „Asociace za tímto účelem vyvinula a provozuje systémy pro výměnu informací o podezřelých okolnostech (SVIPO a SVIPO II), do kterých se mohou zapojit všechny komerční pojišťovny působící na českém pojistném trhu bez ohledu na jejich členství v asociaci,“ uvádí Petr Koblížek, gestor oblasti prevence pojistného podvodu.

Systém SVIPO II je informační systém poskytující pojišťovnám podporu v boji proti pojistnému podvodu v oblasti pojištění osob, konkrétně životního pojištění. Tento systém zajišťuje podporu jak v rovině prevenční, tak v rovině detekční a navazuje na systém SVIPO. Ten slouží pro detekci protiprávního jednání v oblasti motorových vozidel, kde dokáže rozpoznat pojistné události, u nichž se vyskytuje vysoké procento pravděpodobnosti, že by se mohlo jednat o protiprávní jednání.

Pojistný podvod je trestným činem už 23 let a hrozí za něj až 10 let vězení

Pojistný podvod je trestným činem namířeným proti majetku a do trestního zákona se dostal s účinností od 1. ledna 1998. Provedená novela tehdy vyslyšela volání pojistitelů po důslednější možnosti postihu pojistných podvodů, která by odpovídala běžné trestní praxi ve státech Evropské unie, kde již byl pojišťovací podvod předmětem přísného trestního postihu. Legislativní úprava zároveň reagovala na negativní trendy ve vývoji kriminality, vzrůstající vysokou odbornost pachatelů a současně na aplikační problémy.

Pojistného podvodu se dopustí ten, kdo při sjednávání nebo změně pojistné smlouvy uvede nepravdivé, hrubě zkreslené informace nebo zamlčí důležité údaje. Pojistným podvodem však je i úmyslně vyvolaná pojistná událost či jednání, které by vedlo ke zvýšení vzniklé škody. „Za spáchání pojistného podvodu lze uložit trest odnětí svobody v rozmezí od 2 až 10 let, nebo zákaz činnosti, propadnutí věci anebo peněžitý trest. V kontextu častějšího odhalování pojistného podvodu bych před tímto jednáním důsledně varoval,“ dodává Petr Koblížek.