Vyhlášení předčasných parlamentní voleb ve Francii vneslo na dluhopisové trhy napětí – výnos francouzského desetiletého papíru se dostal na nejvyšší úroveň od listopadu 2023, riziková přirážka vůči německému bundu je dokonce nejvyšší od roku 2012, kdy naplno zuřila dluhová krize eurozóny.

Trhy obecně nemají rády nejistotu, a ta je ve spojitosti s výsledkem parlamentních voleb enormní. Dvoukolový volební systém s možností tvořit aliance totiž může přinést různorodé výsledky, včetně tzv. kohabitace. K té by došlo při vítězství Národního sdružení vedené Marine le Pen, které se profiluje jako anti-imigrační a anti-evropské hnutí s velmi ambiciózní rozpočtovou agendou.

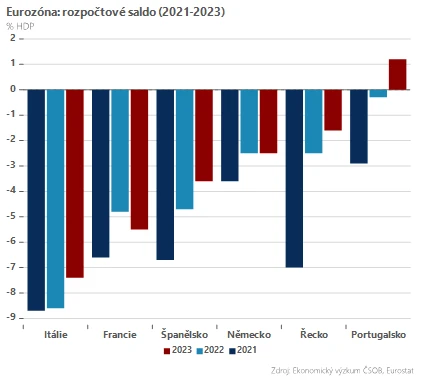

Z pohledu trhů se nyní hraje právě o udržitelnost francouzského veřejného dluhu. Připomeňme, že Francie patří v tomto ohledu k nejzranitelnějším ekonomikám – zadlužení je třetí nejvyšší v EU (111 % HDP) a v minulém roce hospodařila vláda s nad očekáváním vysokým deficitem 5,5 % HDP. Z tohoto důvodu započne Komise v nejbližších dnech proceduru nadměrného schodku a na základě nových fiskálních pravidel by měla Francie každý rok zlepšil strukturální saldo o 0,5 % HDP. Takto projektována fiskální konsolidace by byla v ostrém kontrastu ke smělým plánům Národního sdružení.

Dobrou zprávou je, že zatím nedochází k přelivu vyšší rizikové prémie napříč dluhopisovými trhy v eurozóně. Výnosy německého bundu dokonce klesají a nic extra zajímavého se neděje ani na dluhopisovém trhu v Itálii, která čelí ještě horší fiskální situaci než Francie. Vysvětlení je dvojí – jednak trhy vnímají limity případného vládnutí Národního sdružení v kohabitaci s opozičním prezidentem. Druhým je obecně robustnější institucionální rámec eurozóny, která ušla od dluhové krize dlouhou (a často bolestivou) cestu směrem k vyšší stabilitě.

Zásadní stabilizační roli hraje ECB, která v minulých letech prokázala ochotu dodat do finančního systému potřebnou likviditu, a to často velmi kreativním způsobem. Na dluhopisovém trhu může centrální banka působit skrze PEPP, případně doposud nevyužitou antifragmentační bazuku v podobě TPI. Tento nástroj umožňuje ECB neomezeně intervenovat ve prospěch konkrétní země, ale s důležitou podmínkou – ustřelení spreadů je nefundamentálního charakteru, nikoli reakcí na domácí politické/ekonomické změny. A to je právě současný francouzský případ. S využitím TPI je navíc spojená kondicionalita v podobě korektivních opatření. Případná pomoc ze strany ECB by tudíž rozhodně nebyla automatická, zvláště pokud by se nová vláda rozhodla neplnit rozpočtová pravidla.

Dominik Rusinko, analytik ČSOB