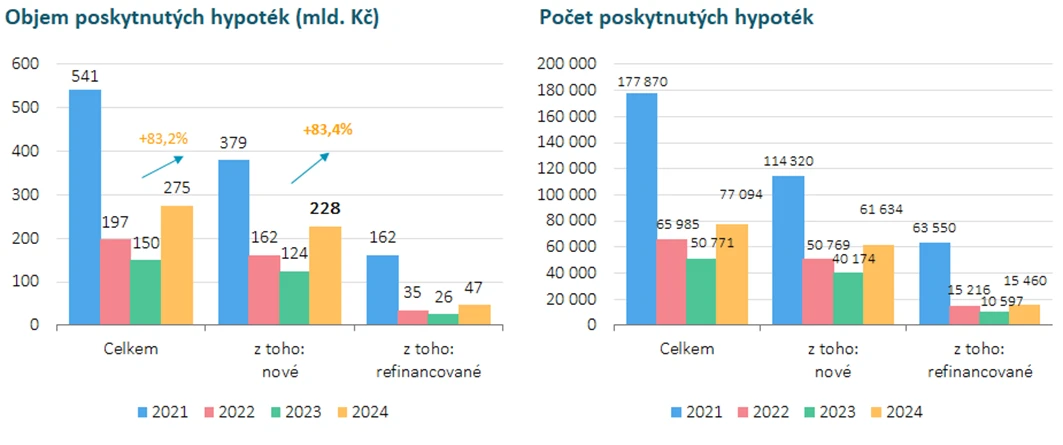

Za celý rok 2024 poskytly banky a stavební spořitelny nové hypoteční úvěry v hodnotě 228 miliard korun, což představuje meziroční nárůst o 83 %.

Spolu s refinancovanými úvěry za 47 miliard dosáhl celkový objem hypotečního trhu 275 miliard korun, což je výrazný růst oproti 150 miliardám v roce 2023. I po zohlednění růstu cen nemovitostí byl reálný růst trhu stále velmi silný. To odpovídá nárůstu počtu nových hypoték v roce 2024 o 53 % na 62 tisíc, doprovázených 20% nárůstem průměrné výše hypotéky na 3,7 milionu korun v roce 2024 a téměř 3,86 milionu v jeho závěru.

Pokud trh udrží prosincovou dynamiku, tak by objem nových hypoték mohl v roce 2025 dosáhnout úrovně 250 miliard Kč, což by představovalo 10% meziroční nárůst. Uvedené informace plynou z údajů ČBA Hypomonitoru, který zachycuje data všech tuzemských bank a stavebních spořitelen poskytujících hypoteční úvěry.

Objem poskytnutých hypoték v prosinci poklesl, ale na vrub Vánoc

V samotném prosinci poskytly banky a stavební spořitelny skutečně nové hypoteční úvěry za 19,7 mld. Kč a k tomu klienti navíc refinancovali své hypotéky v rozsahu 4,1 mld. Kč. Oproti listopadu tak hypoteční aktivita klesla přibližně o 8 %, což lze ovšem částečně připsat spíše sezónnímu vlivu Vánoc.

Naopak po úpravě o rozdílný počet pracovních dní přinesla prosincová čísla mírný nárůst a zůstala tak přibližně o čtvrtinu výše ve srovnání s první polovinou letošního roku. V meziročním vyjádření růst objemu poskytnutých hypoték v prosinci dále zvolnil na 56 % z listopadových 61 % a po 94% nárůstu v prvních třech čtvrtletích letošního roku.

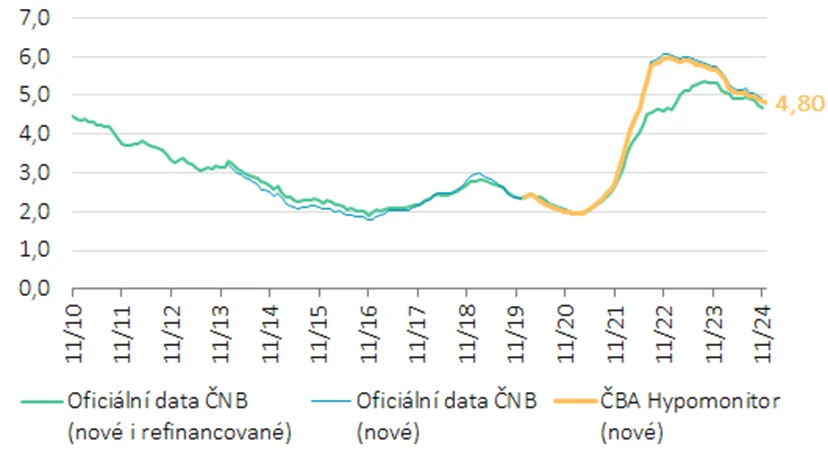

Průměrná hypoteční sazba pokračuje v klesajícím trendu

Průměrná hypoteční sazba u nových úvěrů se nepatrně dále snížila na 4,80 % z listopadových 4,85 %. Její pokles tak potvrzuje klesající trend pod 5 % naposledy v průměru zaznamenaných v červenci 2024. Její prosincová úroveň je tak o 0,84procentního bodu níže než 5,65 % před rokem, což snižuje splátky přibližně o 2,2 % čistého přijmu žadatele o hypotéku. Její průměrná hodnota za rok 2024 dosáhla 5,07 % v porovnání s její průměrnou hodnotou 5,8 % v roce 2023.

Průměrná hypoteční sazba – nové obchody

Pramen: ČNB, ČBA Hypomonitor

Hypoteční sazby reagují s několikaměsíčním zpožděním především na vývoj tržních úrokových sazeb delších splatností. Promítá se do nich řada faktorů, nejen vývoj úrokové sazby ČNB, ale i kombinace výhledu na inflaci, ekonomiku a dynamiky měnového kurzu. V současnosti například trh po mírnějším prosincovém růstu indexu českých spotřebitelských cen signalizuje pokles úrokové sazby ČNB během roku 2025 přibližně o 0,6 procentního bodu. To je ovšem stále o více než půl procentního bodu méně, než předjímal v září. A to kvůli silnějšímu růstu spotřebitelské inflace, než se očekávalo v polovině minulého roku, či silnějšímu růstu mezd v ekonomice.

Zároveň do této dynamiky vstupuje i vývoj obdobných úrokových sazeb v zahraničí. Zmíněné tržní úrokové sazby delších splatností jsou v posledním období rozkolísané a reagují do velké míry na očekávání trhů spojené s vývojem sazeb v USA. Tato česká pětiletá sazba se nyní pohybuje přibližně okolo 3,7 %, tedy asi o 0,5 procentního bodu výše než v září a o 0,2 procentního bodu výše než před měsícem. To odráží návrat těchto sazeb v USA přes 4,5 %, což je o více než jeden procentní bod nad úrovní ze září. To bylo doprovázeno návratem obdobných eurových sazeb na 2,5 %, asi o čtvrt procentního bodu výše než v září.

Průměrná velikost hypotéky se v prosinci dále mírně zvýšila

Průměrná velikost nové hypotéky v prosinci dále mírně vzrostla na 3,86 mil. Kč z 3,37 mil. Kč před rokem. To může odrážet kombinaci vyšších cen nemovitostí, růstu mezd a nižších úrokových sazeb. Odhlédneme-li od mimořádné hodnoty téměř 4 mil. Kč v srpnu, tak průměrná hodnota od dubna postupně roste a převyšuje předcházející rekordní úroveň z listopadu 2021 ve výši 3,46 mil. Kč.

Dosáhnout na vyšší hypotéku umožňuje postupný pokles hypotečních sazeb či pokračující uvolnění makroobezřetnostních příjmových limitů ze strany ČNB společně s postupným růstem reálných příjmů domácností. Výše hypotéky pak souvisí také s vývojem cen nemovitostí, které byly ve 3. čtvrtletí letošního roku zhruba o 10 % meziročně výše.

Pokles hypotečních úrokových sazeb v letošním roce snížil splátku u průměrné nové hypotéky o 10 %, téměř o 2,6 % čistého příjmu žadatele. Pokles hypotečních sazeb bezmála o jeden procentní bod vůči jejich průměrné výši v roce 2023 přinesl, pro průměrnou velikost hypotéky při jejím obvyklém skoro 27letém splácení, snížení měsíční splátky o více než 2 300 Kč.

Naopak, ve srovnání s průměrnou 2,8% úrokovou hypoteční sazbou pro nové hypotéky v roce 2019, tak současná hypoteční sazba pro refinancování ve výši 4,7 % při zkrácení splatnosti úvěru zvedá měsíční splátky u průměrné hypotéky více než o 5 600 Kč. Splátka hypotéky ve výši jednoho milionu korun s 30letou splatností se současnými úrokovými sazbami se pohybuje kolem 5,3 tisíce Kč.

Hypoteční trh v roce 2024: Rekordní růst o 83 %

Za celý rok 2024 poskytly banky a stavební spořitelny nové hypoteční úvěry v objemu 228 miliard Kč. To je více než 83% skok vůči objemu z roku 2023. K tomu se navíc refinancovaly hypotéky v rozsahu 47 miliard Kč a celý hypoteční trh tak v roce 2024 narostl na 275 miliard Kč ze 150 miliard v roce 2023. Pokud upravíme objemy o nárůst cen nemovitostí o 4-8 % (dle různých statistik během 1.-3. čtvrtletí 2024), objem nových hypoték vzrostl reálně o něco méně.

To odpovídá i mírnějšímu nárůstu počtu nových hypoték v roce 2024 o 53 % meziročně na téměř 62 tisíc a téměř 20% nárůstu průměrné výše poskytnuté nové hypotéky na 3,7 milionu Kč. Ve srovnání s předpandemickými roky 2017-2019 byl objem poskytnutých nových hypoték v roce 2024 zhruba o necelou pětinu vyšší.

Celoroční objem a počet poskytnutých hypoték v letech 2021 až 2024

ČBA