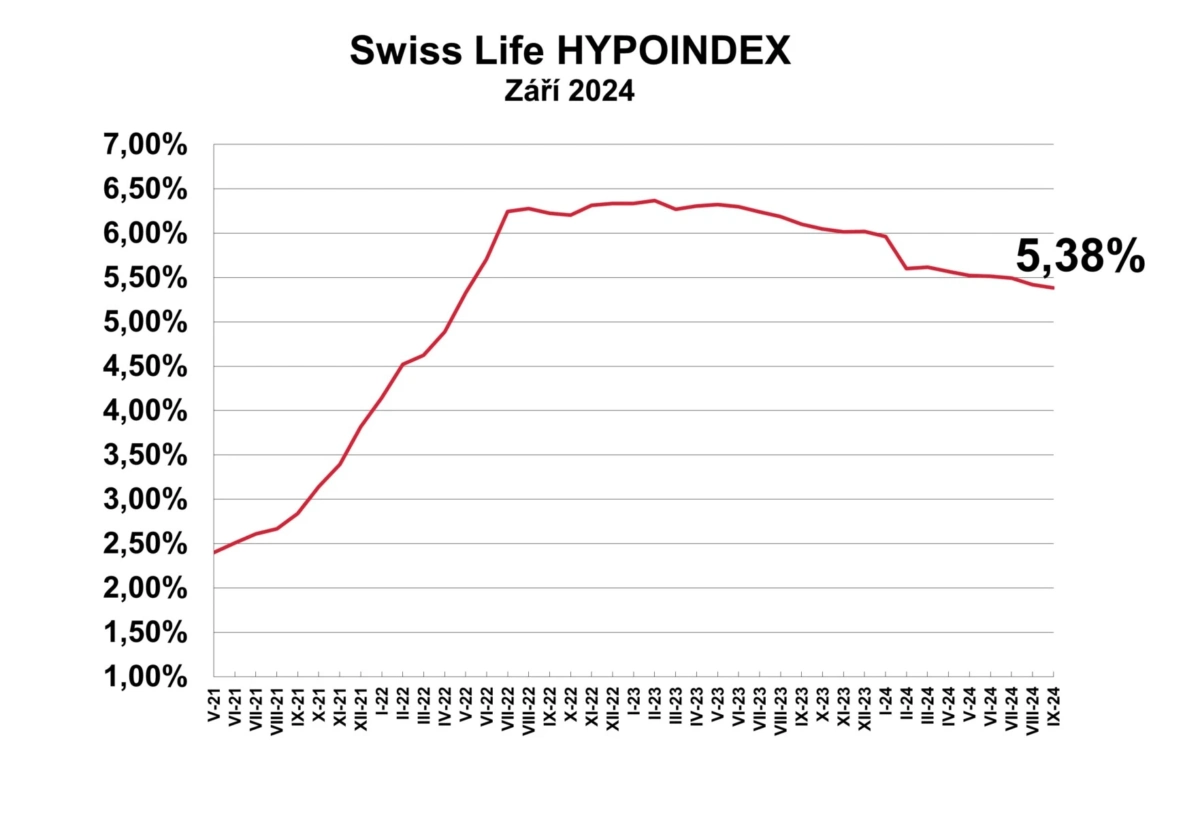

Měřeno Swiss Life Hypoindexem zůstávají úrokové sazby hypoték stále vysoké. Jako čirá utopie se tak jeví předpovědi, že by se na konci letošního roku mohly pohybovat okolo 4 %.

Za poslední čtyři měsíce klesla průměrná sazba jen o 0,19procentního bodu. Těžko proto očekávat, že by se za následující čtyři měsíce snížila o 1,38procentního bodu. Úroky okolo pěti procent tak budou na konci letošního roku zřejmě nevyhnutelnou realitou.

„S blížícím se koncem letošního roku se naplňuje pesimistická předpověď, že na konci roku se budou sazby hypoték pohybovat přes čtyři procenta. A bohužel je čím dále pravděpodobnější, že se budeme spíše blížit k hodnotě pěti procent. Na druhou stranu, všechno zlé je k něčemu dobré, a vyšší sazby hypoték mohou mít pozitivní vliv na vývoj cen nemovitostí. Pokud by totiž sazby klesaly rychleji, zvýšil by se zájem o nové hypotéky a tím se zvýšila i cena nemovitostí. Takto lze očekávat spíše stagnaci cen nemovitostí na českém trhu nebo jen velmi pozvolný růst,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Zdroj: Swiss Life Hypoindex

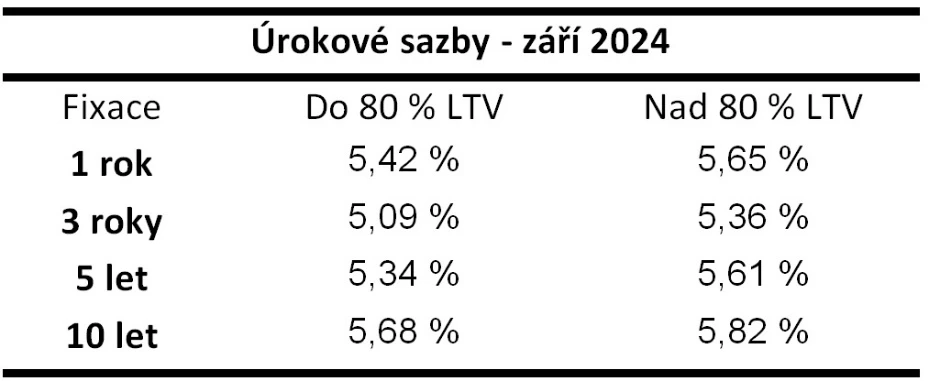

Průměrná nabídková sazba 5,38 % p. a.

Průměrná nabídková sazba hypotečních úvěrů podle Swiss Life Hypoindexu k 5. září 2024 byla 5,38 % p. a. (v srpnu to bylo 5,42 % p. a.). Za měsíc klesla jen o čtyři bazické body. Za rok a půl klesla bez setiny přesně o jedno procento. Vedle toho však Česká národní banka snížila ve stejném období svoji klíčovou sazbu o 2,5procentního bodu.

„I nadále pokračuje velmi pozvolný pokles hypotečních sazeb. Swiss Life Hypoindex tak v září dosáhl po kosmetické korekci směrem dolů hodnotu na hodnotu 5,38 % p. a. Nicméně lze očekávat, že po prázdninách některé banky sáhnou k akčním pobídkám a část z nich bude mít jistě i podobu snížené základní sazby. Je tak možné, že během dalších dní dojde k poklesu sazeb, který ovšem může být pouze dočasný,“ komentuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Pohne sazbami konkurenční boj?

„U jedné z bank na hypotečním trhu můžeme sledovat poměrně agresivní úrokovou politiku. Je otázkou, zda na to budou reagovat i jiné banky. Konkurenční boj je tak další důvod, který by mohl hnát úrokové sazby níže. Očekávám nicméně, že sazby budou klesat prozatím pomalu. Z makroekonomického hlediska záleží na dalším vývoji inflace a ekonomiky, a to nejen v České republice, ale i v EU, která českou ekonomiku nejvíce ovlivňuje. Podle toho bude totiž činit další kroky i ČNB,“ poznamenal Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Je pravdou, že úrokové sazby na straně ČNB klesají, a to jak ty swapové, tak i dvoutýdenní repo sazba, která je používána jako základ pro stanovování úrokových sazeb na straně bank. Nicméně do vývoje hypotečního trhu vstoupila novela zákona o spotřebitelských úvěrech s paragrafem nově definujícím účelně vynaložené náklady, na které má banka nárok při předčasném splacení hypoték.

„Ze strany zákonodárců nebyl vyslyšen požadavek bank na vyšší sankce. Z toho důvodu jsou všechny sazby navýšené o přirážku, která má bankám zajistit polštář kompenzující právě ony účelně vynaložené náklady. Bohužel se tak děje u všech klientů, tedy i u těch, kteří nikdy k předčasnému doplacení úvěru nepřikročí. A proto sazby hypoték neklesají tak rychle, jak by mohly,“ doplnil Jiří Sýkora

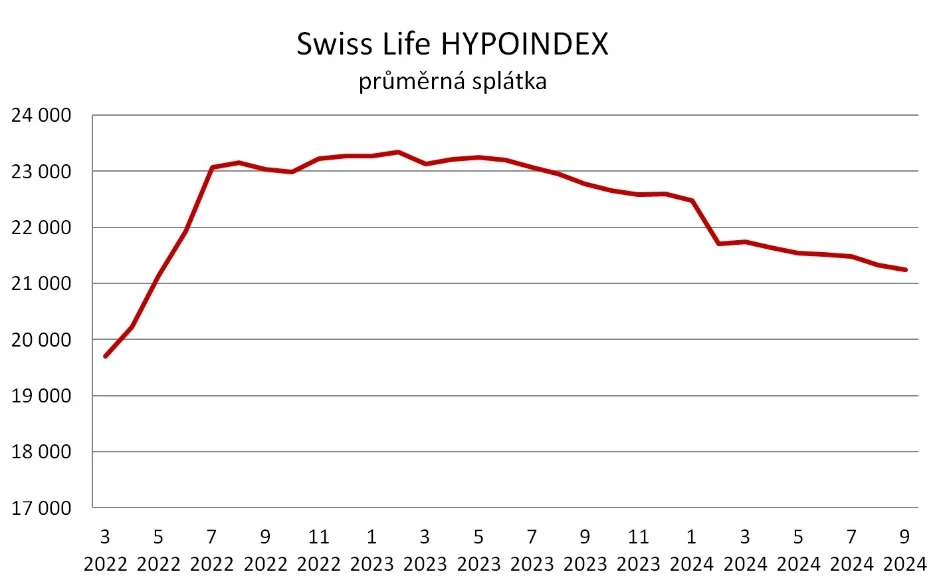

Měsíční splátka se začíná blížit ke 21 tisícům korun

Měsíční splátka hypotečního úvěru na 3,5 milionu korun sjednaného do 80 % odhadní ceny nemovitosti (LTV) při splatnosti 25 let a průměrné nabídkové sazbě 5,38 % p. a. byla v září 21 248 korun. Od začátku letošního roku klesla o 1341 Kč.

Měsíční splátka – vzorový příklad

Zdroj: Swiss Life Hypoindex

Text Tom Kadeřábek, foto Freepik