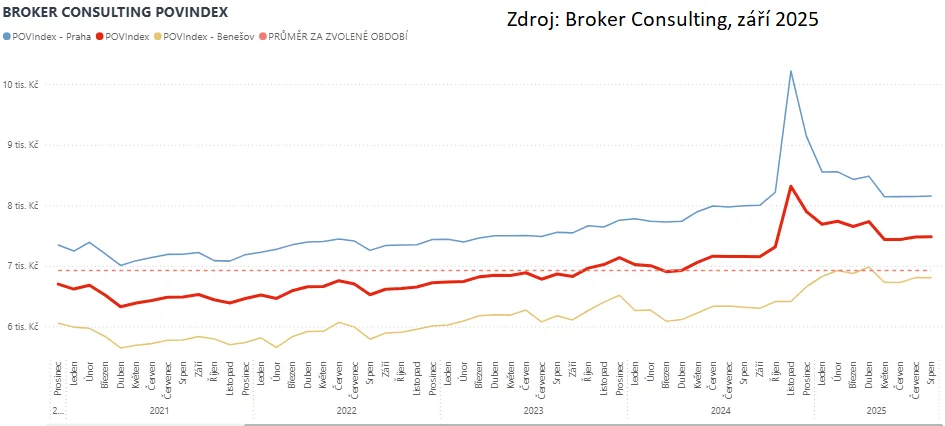

Náklady na povinné ručení se v srpnu zvedly oproti červenci jen nepatrně. Broker Consulting Index ukázal navýšení o pouhé čtyři koruny. Zatímco v červenci jeho hodnota dosáhla 7 478 korun, v srpnu činila 7 482 korun.

Postupné navyšování cen povinného ručení souvisí s rostoucí inflací ve službách i s tím, že opravy vozidel jsou stále nákladnější a nehody častěji končí vyšší škodou. Tyto faktory se v sazbách pojišťoven odrážejí pozvolna, což řidičům dává možnost se na změny připravit. Zároveň ale platí, že povinné ručení už není vnímáno pouze jako zákonná povinnost. Pro mnoho lidí představuje službu, která jim v okamžiku nehody dokáže zajistit rychlé vyřízení škody, asistenci na cestě nebo i náhradní dopravu. Hodnota pojištění tak dnes spočívá nejen v samotném krytí škod, ale i v tom, jakou podporu klient reálně získá.

Průměrná cena povinného ručení v Praze dosáhla v srpnu 8 155 korun. Oproti červencovým 8 147 korunám jde jen o kosmetický nárůst o osm korun. Ve středočeském Benešově naopak došlo k nepatrnému poklesu, a to z 6 809 korun v červenci na srpnových 6 808 korun. Hodnoty tak potvrzují dlouhodobý trend stability, kdy se ceny v regionu pohybují jen v úzkém rozmezí několika desítek korun.

Z meziročního pohledu se ceny zvyšují postupně. V srpnu 2024 činila hodnota Indexu 7 157 Kč, o rok dříve 6 868 Kč, v roce 2022 to bylo 6 526 Kč a v roce 2021 dokonce jen 6 488 Kč. Dlouhodobý růst tak odpovídá přirozenému vývoji nákladů v oblasti pojištění.

Co všechno rozhoduje o ceně povinného ručení

Cenu povinného ručení neurčuje jeden faktor, ale souhra celé řady okolností. Pojišťovny berou v úvahu technické parametry vozidla, tedy jeho stáří, výkon, značku i způsob používání. Zároveň přihlížejí k individuálním charakteristikám řidiče, jako je věk, bydliště nebo dosavadní škodní průběh. Jízda bez nehod přináší bonusy, které pojistné snižují, naopak nehody vedou k malusům a výslednou cenu zvyšují.

Výši pojistného ovlivňuje kombinace faktorů, z nichž každému klientovi vzniká jeho vlastní rizikový profil. Proto se může stát, že dva lidé se stejným autem zaplatí rozdílné částky. Konkurence na trhu navíc nutí pojišťovny přidávat i něco navíc, ať už jde o asistenční služby, nebo slevy při sjednání více smluv.

Jiří Váchal, Broker Consulting