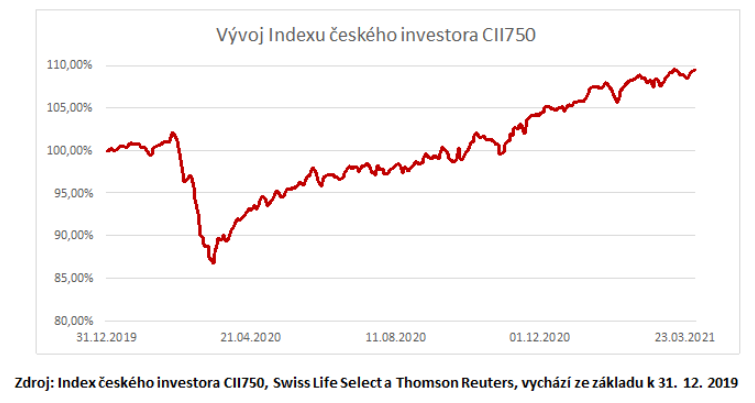

Loni se podílové fondy v České republice dokázaly poměrně rychle zotavit z jarních propadů, když nakonec dosáhly podle Indexu českého investora CII750 na průměrné zhodnocení 5,86 %. Do roku 2021 fondy vstoupily také s velmi slušnou výkonností. Optimistický vývoj se však již v závěru ledna lehce vytratil, když Index českého investora CII750 zakončil daný měsíc ve ztrátě -0,27 %. „Českému investorovi se však následně podařilo v krátkém čase drobnou ztrátu umazat. Po zbytek kvartálu pak fondy zhodnotily v únoru o 1,73 % a v březnu o 1,90 %. Pro konečný kladný výsledek prvních tří měsíců letošního roku se jako stěžejní ukázal růst akciových a smíšených fondů,“ komentuje vývoj Richard Bechník, investiční analytik Fincentrum & Swiss Life Select.

Index českého investora CII750 sestavuje Fincentrum & Swiss Life Select na základě 750 fondů, které jsou pro českého investora běžně dostupné. Při jeho výpočtu sleduje nejen výnosnost fondů, ale i jejich váhy v celkovém investičním portfoliu v České republice.

V lednu se dařilo fondům zaměřeným na akciové trhy rozvíjejících se ekonomik. Těm výrazně pomohla i slušná ekonomická kondice Číny, která zveřejnila velice dobrá makroekonomická data. Ztrátu si z ledna odnesly fondy držící v portfoliu akcie vyspělých trhů, ale i převážná část dluhopisových fondů.

„Za čtvrtletním kladným zhodnocením fondů stojí značně turbulentní vývoj. Poslední lednový týden se o rozruch postarali drobní investoři, kteří se rozhodli hromadně spekulovat na pár vybraných aktiv. To mělo za následek nucené výprodeje hlavních akciových gigantů, což se projevilo i na poklesech předních akciových indexů,“ komentuje vývoj Richard Bechník, investiční analytik Fincentrum & Swiss Life Select.

Akciové trhy v únoru velice pozitivně vnímaly pokračující úspěšnou realizaci vakcinačních programů v USA a Velké Británii. K dobré náladě na trzích přispělo i očekávání plánovaného amerického fiskálního balíčku v hodnotě zhruba dvou bilionů dolarů. Oproti tomu dluhopisový trh se i nadále ocital po tlakem, když se moc nedařilo bezpečnějším dluhopisům, rizikovější High Yield dluhopisy zhodnocovaly jen lehce. Obdobný vývoj jsme viděli i v březnu.

„V druhé půli února jsme zažili strmý pád růstových akciích, zvláště pak technologických společností. Daný sektor akcií, který byl poslední roky hlavním motorem růstu, těžce nesl pokračující růst výnosů dluhopisů. Ve výsledku se nedařilo ani technologickým fondům, ani fondům bezpečných dluhopisů. Naopak takovéto prostředí svědčilo fondům hodnotových akcií,“ dodává Richard Bechník, investiční analytik Fincentrum & Swiss Life Select.

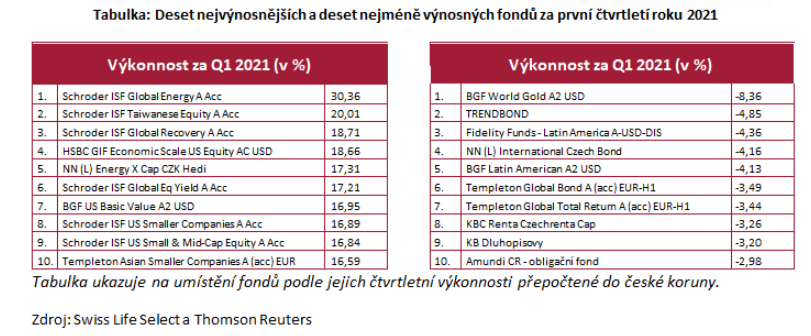

Ve čtvrtletním porovnání se na předních místech umisťovaly fondy z oblasti hodnotových akcií, jako jsou finanční a energetické tituly. Díky velkému zastoupení daných sektorů se z vysokého zhodnocení mohly těšit evropské akciové trhy. Dobrou výkonnost pak předvedly i fondy investující například do japonských akcií.

Celkově to bylo horší čtvrtletí pro dluhopisové fondy. Zde ale můžeme pozorovat výrazné rozdíly, a to jak mezi konkrétními typy dluhopisů, tak výkonnostmi jednotlivých fondů. Určité zisky si připsaly rizikovější high yield dluhopisy, a to 0,9 % v případě oblasti US a 1,5 % v případě regionu Evropy. US státní dluhopisy ztratily přes 4 %. Evropské státní dluhopisy odepsaly mírnějších 2,3 %.

V rámci zaměření na ostatní třídy aktiv slušně zhodnotily komoditní fondy. Zvláště se dařilo těm orientovaným na průmyslové kovy a ropu. Dané komodity ve svém růstu odrážely optimismus, že globální poptávka brzy silně poroste díky znovuotevírání ekonomik. Naopak horší výkonností si prošly fondy, které svoji hodnotu odvíjí od ceny zlata.