Prázdniny už jsou doslova za dveřmi a mnozí vyrazí na zaslouženou dovolenou. Velkým lákadlem jsou však, stejně jako v předvánočním čase, půjčky takzvaně na cokoli. Ještě před tím, než si odskočíme do banky sjednat úvěr, je zapotřebí zjistit, na co si dát pozor a jakým číslům věnovat pozornost. Sazby u spotřebitelských úvěrů se od května opět zvyšují a jejich hodnota přesahuje v průměru osm procent. Důležité je však sledovat i hodnotu RPSN, která ukazuje na celkové náklady úvěru.

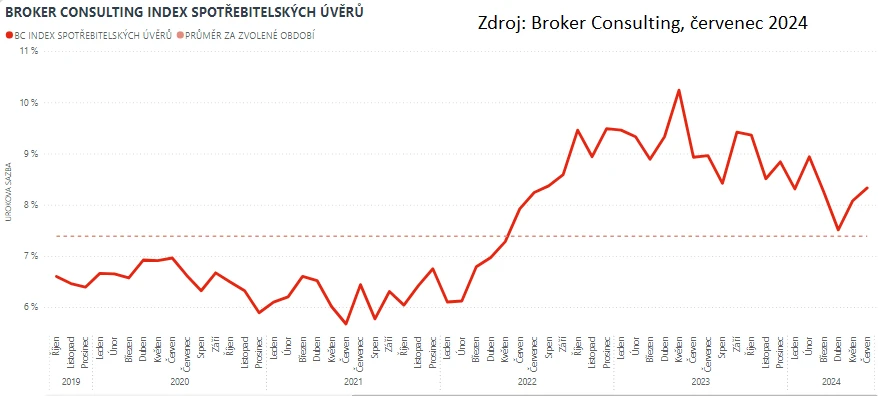

V měsíci červnu evidoval Index společnosti Broker Consulting sledující vývoj hodnot sazeb u spotřebitelských úvěrů hodnotu 8,33 procenta. „Oproti předchozímu měsíci jde o lehké zvýšení, a to o 0,23 procentního bodu. Průměrné úrokové sazby úvěrů na cokoli jsou dlouhodobě stabilní a očekáváme, že tomu tak bude i po zbytek prázdnin,“ uvádí k vývoji sazeb u bezúčelových úvěrů Michaela Pudilová, analytička hypotečních a spotřebitelských úvěrů ze společnosti Broker Consulting.

Hodnota Broker Consulting Indexu spotřebitelských úvěrů ukázala na mírné meziměsíční zvýšení sazeb. Meziroční srovnání hodnot však ukazuje, že si letošní červnová hodnota stojí o více než půl procenta lépe, než tomu bylo v loňském červnu (8,93 procenta). Podíváme-li se na vývoj sazeb u bezúčelových úvěrů od začátku letošního roku, pak vidíme, že vyjma dubna (7,51 procenta) neklesly úrokové sazby pod osm procent. Nevýše se sazby pohybovaly v únoru, kde Index evidoval hodnotu 8,94 procenta. V dalších měsících pak docházelo k jejich postupnému snižování, které přerušily výsledky květnového Indexu s hodnotou 8,08 procenta.

Výše úroků by neměla být jediným vodítkem pro výběr vhodného úvěru

V dnešní době je možné půjčit si již prakticky na cokoli. Pomoci s financováním dovolené, dárků či drobných věcí jen tak pro radost, může například spotřebitelský úvěr. „Výhodou je, že banku nezajímá, proč si půjčujete a pouze prověří, zda jste schopní splácet. Při výběru vhodného typu spotřebitelského úvěru je velmi důležité sledovat, mimo úrokové sazby, i tzv. RPSN. Tato roční procentní sazba nákladů totiž žadateli daleko lépe ukáže, jaké jsou ve skutečnosti jeho celkové náklady, včetně dalších poplatků,“ komentuje Michaela Pudilová ze společnosti Broker Consulting.

Mimo RPSN je důležité také důkladné pročtení podmínek úvěru, podmínek čerpání, výše případných sankcí, zkontrolovat výši úvěru a seznámit se s výší a četností plateb. „Zpozornět bychom měli také v případě, že je úvěr poskytnut za velmi nízký či nulový úrok. Stejně jako jinde, i zde platí, že vám nikdo nedá nic zadarmo a háček může být skryt v podmínkách úvěru,“ uzavírá Michaela Pudilová.