Díky Jerome Powelle!

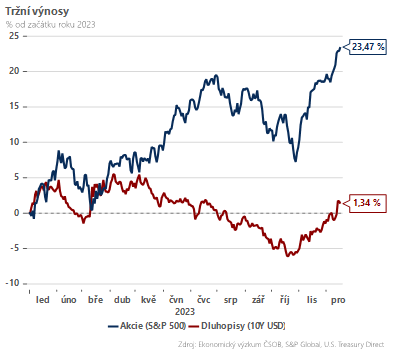

Na akciových rzích se s koncem roku rozjela Santa Claus rally. Americký akciový index S&P 500 přidal od konce října k dobru +15 %, za celý letošní rok je pak v plusu 23 %. Na druhé straně se daří také dluhopisům – v posledních dvou měsících došlo k razantnímu přecenění a výnos amerického desetiletého papíru klesl o více než 100 bazických bodů pod 4 %. V souhrnu za celý letošní rok se tak již výnosy amerických dlouhých dluhopisů ocitají v pozitivním pásmu.

Výhled na zisky dluhopisových investorů jsou navíc příznivé i pro příští rok. Impulsem k tomu bude politika hlavních centrálních bank, zejména amerického Fedu. Právě ten svým holubičím pivotem v minulém týdnu doručil trhům předčasný vánoční dárek. Fed totiž vyslal jasný signál, že je připraven začít snižovat úrokové sazby a v příštím roce nadále počítá s tím nejlepším z obou světů – snížením inflace a žádoucím zpomalením růstu (nikoli recesí). A scénář hladkého přistání pochopitelně naplňuje trhy optimismem, což odráží zvýšený rizikový apetit.

Tržní hráči zároveň sázejí na to, že se Fed bude v příštích čtvrtletích chovat „standardně“. Aneb, když se odhodlá zahájit cyklus uvolňování měnové politiky, sazby zamíří dolů relativně svižně. Rizikem jsou však setrvačnější cenové tlaky (jádrová složka zůstává na 4 %), které mohou brzdit progres na inflační frontě a s tím i normalizaci měnové politiky Fedu. Koneckonců, aktuální tržní sázky jsou z našeho pohledu velmi agresivní – počítají s prvním „cutem“ již v březnu, v souhrnu pak za celý rok o 150bps. To jinými slovy znamená, že trh bude velmi citlivý na negativní překvapení, ať už se bude jednat o vyšší než očekávanou inflaci nebo odolnější trh práce.

Optimistický závěr letošního roku není garancí toho, že se dobrá nálada na trzích udrží bez ztráty kytičky i v roce 2024. Zásadní slovo budou mít hlavní centrální banky v čele s Fedem, který poprvé po více než třech letech sníží úrokové sazby. A to se jen stěží obejde bez zvýšené volatility, která ale tradičně nabízí široké spektrum tržních příležitostí.

Dominik Rusinko, analytik ČSOB