Radikální snížení sazeb se neočekává ani v dalších měsících

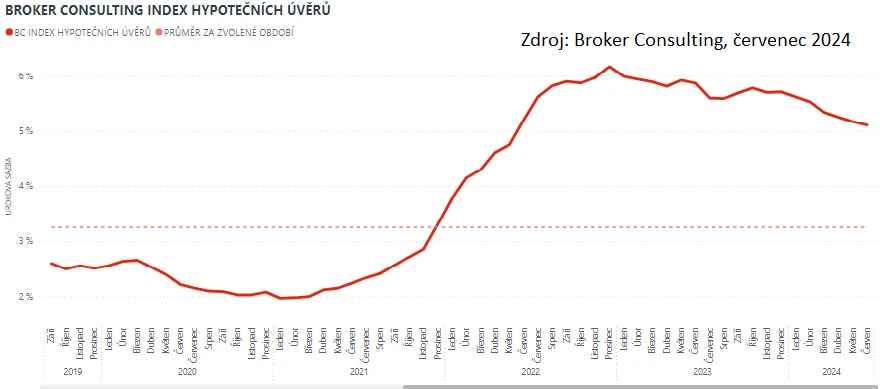

Oproti základnímu scénáři o vývoji tempa hypotečních sazeb, který byl predikován ekonomickými experty začátkem roku, dochází k poklesu sazeb jen velmi pozvolna. Index společnosti Broker Consulting sledující vývoj hypotečních sazeb zaznamenal v červnu snížení o pouhých 0,06 procentního bodu. Průměrná nabídková sazba hypotečních úvěrů tak klesla na 5,11 procenta a stále se drží nad hlavní úrokovou sazbou České národní banky.

„Opětovným snížením dvoutýdenní repo sazby pokračuje rada České národní banky v uvolňování měnové politiky a vyjadřuje tak důvěru v růst české ekonomiky. Průměrné sazby u hypotečních úvěrů v červnu převyšovaly hlavní úrokovou sazbu centrální banky, která je po nedávném zasedání rady 4,75 procenta,“ uvádí Michaela Pudilová, analytička hypotečních a spotřebitelských úvěrů ze společnosti Broker Consulting.

Kolik lidé v praxi ušetří díky snížení úrokových sazeb?

Jestliže si klient od banky vypůjčí 5 milionů korun se splatností 30 let při úrokové sazbě 5,11 procenta, bude měsíční splátka činit 27 178 korun. V porovnání s předchozím měsícem, kdy se sazby pohybovaly okolo 5,17 procenta, jde o pokles ve výsledné splátce o 185 korun. Snížením sazby o jeden procentní bod by výsledná splátka klesla o téměř tři tisíce korun, konkrétně na 24 189 korun.

Meziměsíční srovnání hodnot Broker Consulting Indexu hypotečních úvěrů stále ukazuje na velmi mírné snižování sazeb. V červnu poklesla dle Indexu průměrná nabídková sazba hypotečních úvěrů o 0,06 procentního bodu na konečných 5,11 procenta. Ačkoli ČNB snížila od začátku roku dvoutýdenní repo sazbu již o 2 procenta, průměrná nabídková sazba klesla, dle dat Broker Consulting Indexu, jen o 0,51 procenta. Předstihový ukazatel Broker Consulting hypotečních úvěrů na měsíc červenec předpovídá hodnotu 5,36 procenta, stejně jako predikoval na měsíc červen.

Co přinese novela spotřebitelského zákona?

Avizovaná novela spotřebitelského zákona začne platit již za několik málo měsíců. Od září si budou moci banky účtovat za předčasné splacení hypotéky až 0,25 procent z předčasně splacené části celkové výše úvěru za každý rok zbývající do konce fixace, nejvýše však 1 procento z předčasně splacené částky. „Jedná se o náhradu účelně vynaložených nákladů, které bance vniknou v souvislosti s předčasným splacením. Změny se však budou týkat úvěrů sjednaných po tomto datu nebo těch, které budou od tohoto data refixovány,“ dodává k novele Michaela Pudilová ze společnosti Broker Consulting.

Hypoteční úvěr může klient za některých podmínek splatit zdarma kdykoliv. Úvěr je možné splatit na konci fixačního období, v případě dlouhodobé nemoci, úmrtí žadatele, invalidity a v dalších případech. „Novela zákona rozšířila vyjmenované případy také o možnost splacení při rozvodu manželství a následném vypořádání SJM a také v případě prodeje nemovitosti minimálně po dvou letech od její koupě,“ uzavírá Michaela Pudilová.