Přestože ČNB v prosinci snížila základní úrokovou sazbu o čtvrt procentního bodu, průměrná nabídková sazba hypoték podle Swiss Life Hypoindexu pokračovala pouze v mírném poklesu. Po roce a půl se ale opět vrátila pod šestiprocentní hranici. Co brání výraznějšímu zlevňování hypoték?

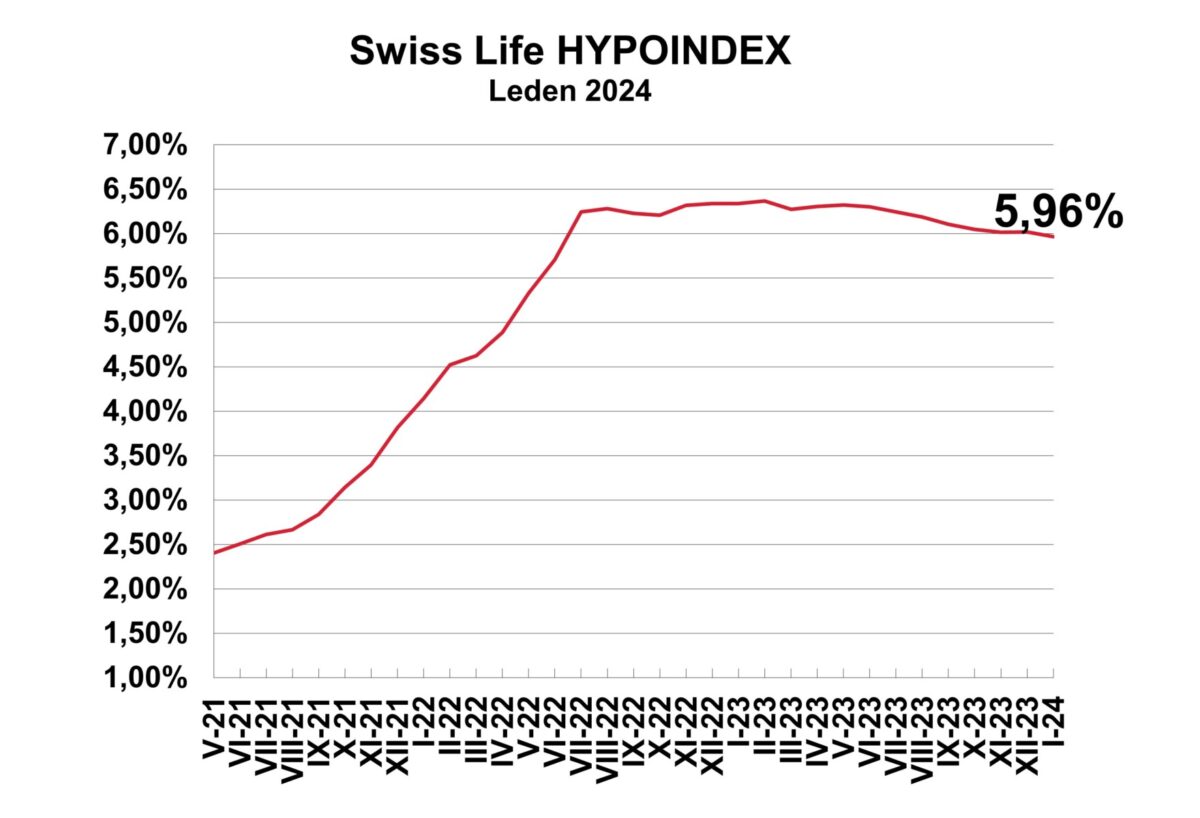

Průměrná nabídková sazba pod hranicí 6 %

Průměrná nabídková sazba hypotečních úvěrů podle Swiss Life Hypoindexu v lednu klesla o šest bazických bodů na 5,96 % p. a. a poprvé od června 2022 se dostala pod hranici 6 %.

„Úrokové sazby hypoték i nadále klesají jen pozvolně, a to i po prosincovém snížení hodnoty základní úrokové sazby ze strany ČNB. V prvním měsíci letošního roku se nabídková sazba bank Swiss Life Hypoindex snížila o šest bazických bodů. Je tedy vidět že ani snížení základní úrokové sazby ze strany ČNB nepřesvědčí banky k razantnějšímu zlevnění hypoték,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Měsíční splátka klesla za poslední rok o 800 korun

Měsíční splátka hypotečního úvěru na 3,5 milionu korun sjednaného do 80 % odhadní ceny nemovitosti při splatnosti 25 let a průměrné nabídkové sazbě 5,96 % p. a. v lednu klesla o 117 korun na 22 472 korun.

Oproti lednu loňského roku se měsíční splátka snížila o více než 800 korun. Ve srovnání s červnem 2022, kdy byla průměrná nabídková sazba 5,71 % p. a. a naposledy pod šestiprocentní hranicí, je však stále téměř 550 korun vyšší.

Nejrychleji zlevňují hypotéky pro mladé, přesto nejsou nejlevnější

Nejvýraznější snížení úrokových sazeb zaznamenaly hypotéky pro mladé do 36 let, které mohou banky poskytovat i nad 80 % zástavní hodnoty nemovitosti (LTV). Hypotéky fixované na tři a pět zlevnily o 0,21procentního bodu na 6 % p. a., resp. 5,93 % p. a. Úrokové sazby hypoték s fixací na deset let klesly o 0,2 procentního bodu na 6,19 % p. a. a s fixací na jeden rok o 0,16 procentního bodu na 5,79 % p. a.

Pokles u hypoték poskytovaných do 80 % zástavní hodnoty nemovitosti byl mírnější. Hypoték s jednoletou a desetiletou fixací zlevnily o pět bazických bodů na 6,31 % p. a., resp. 6 % p. a. Sazby hypoték fixovaných na tři a pět let pak klesly o šest bazických bodů na 5,81 % p. a., resp. 5,74 % p. a. Nejlevnější na trhu tak i nadále zůstávají hypotéky s pětiletou fixací a LTV do 80 %.

Proč hypotéky zlevňují jen pozvolna?

Bankovní rada ČNB na prosincovém zasedání rozhodla o snížení základní úrokové sazby na 6,75 %. Hypoteční banky na čtvrtprocentní pokles dvoutýdenní repo sazby prakticky nereagovaly a hypotéky zlevnily jen nepatrně.

Podle Jiřího Sýkory může jít o reakci bank na neuspokojivé nastavení náhrady účelně vynaložených nákladů na předčasné splacení úvěru, pokles sazeb bude přesto pokračovat.

„Banky od počátku prosazovaly maximálně 2 % ze splacené částky, nicméně zákonodárci rozhodli, že tato hodnota bude pouze 1 %. Banky už na počátku hovořily o tom, že pokud bude tato částka nižší než ony 2 %, budou si muset vytvářet větší „polštář“ na ztráty s tím spojené. A tento polštář je vytvářen právě vyšší úrokovou sazbou a to na úkor všech nových klientů a to i těch, kteří by na předčasné splacení ani nepomysleli. Nicméně je možné očekávat, že i v dalších měsících bude úroková sazba hypoték nadále pozvolně klesat,“ dodal Jiří Sýkora.