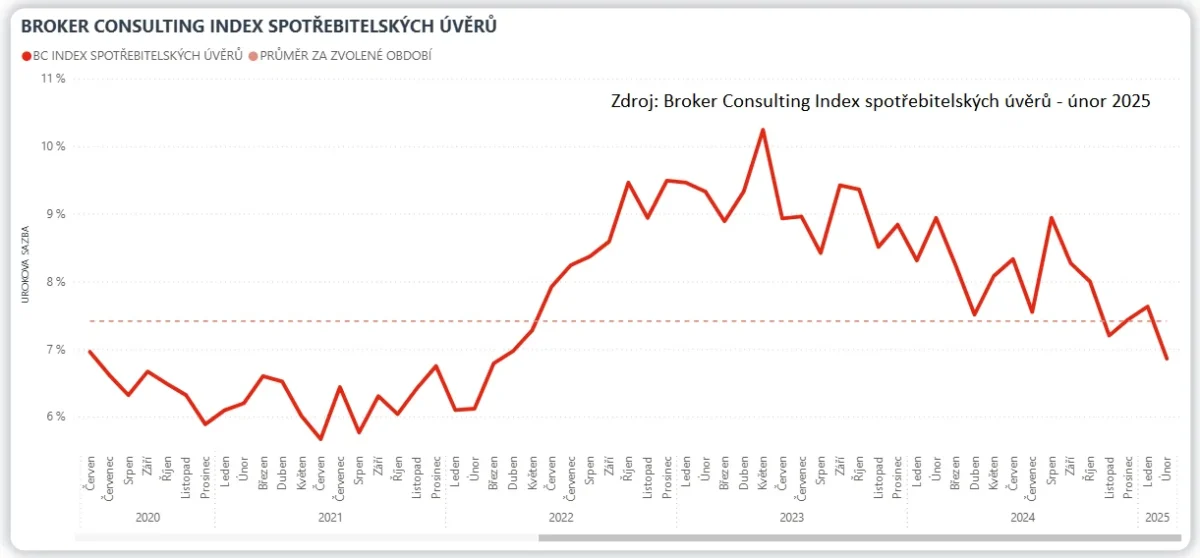

Po dvouměsíčním mírném stoupání nabraly úrokové sazby spotřebitelských úvěrů opačný směr. Oproti lednové hodnotě se v únoru propadly pod sedmiprocentní hranici a skončily na úrovni 6,86 procenta.

Tento meziměsíční pokles dosahuje podle dat Broker Consulting Indexu spotřebitelských úvěrů 0,77procentního bodu. Pod hranicí sedmi procent byly přitom sazby úvěrů na cokoli naposledy v dubnu roku 2022, kdy se držely na úrovni 6,97 procenta.

Pro spotřebitelské úvěry nejsou podle odborníků meziměsíční výkyvy v sazbách nijak ojedinělé, jejich příčinou obvykle bývají aktuální slevové kampaně jednotlivých bank. Klienti, kteří mají sjednaný úvěr na cokoli, by měli mít na paměti, že vzhledem k nižší půjčované částce a současně mnohem kratší době splatnosti, než jakou mají třeba hypoteční úvěry, nemají krátkodobé výkyvy v úrokových sazbách žádný zásadní vliv na celkovou splacenou částku.

Z údajů Broker Consulting Indexu spotřebitelských úvěrů je patrné, že letošní únorové sazby jsou ve srovnání se stejným obdobím loňského roku výrazně níže, a to o 2,08 procent. Právě v únoru a také v srpnu se úrokové sazby dostaly nejvýše za celý minulý rok, a to na hodnotu 8,94 procent. Podle Michaely Pudilové by se letos úrokové sazby na takovou úroveň dostat již neměly. Jen pro zajímavost, na rozdíl od situace z letošního února, tj. pokles sazeb oproti lednu o 77 bazických bodů, došlo v roce 2024 k meziměsíčnímu nárůstu úrokových sazeb o 63 bazických bodů.

Výhody i rizika předschválených limitů

Možnost předschválených úvěrových limitů se u klientů stává oblíbeným nástrojem, jak rychleji a jednodušeji čerpat úvěr. Předschválený limit dnes klientům běžně nabízejí jejich domovské banky nebo finanční instituce, do kterých si zákazníci nechávají zasílat pravidelný příjem. Ti si mohou tímto zjednodušeným způsobem požádat nejen o spotřebitelský úvěr, ale například také o kreditní kartu nebo kontokorentní úvěr. Nespornou výhodou takového nástroje je, že klienti nemusí dokládat příjmy a mohou tyto produkty čerpat během jedné návštěvy banky nebo svého konzultanta, anebo dokonce online ve svém internetovém či mobilním bankovnictví.

Zde bych však připomněla, že v tomto případě banka neposuzuje žádné další výdaje, které klient má. Musí si tedy sám dobře zvážit, zda tyto krátkodobé půjčky také dokáže bez potíží splácet. Zejména u kreditních karet a kontokorentů je dobré znát podmínky produktů, správně využívat podmínek bezúročného období, nebo tyto produkty používat jako finanční rezervu. Správným používáním finančních produktů, ideálně za pomoci finančních konzultantů, lze výrazně omezit nadbytečné výdaje, které neslouží k pokrytí běžného fungování rodiny.

Michaela Pudilová, analytička společnosti Broker Consulting