Nálada na globálních trzích zůstává i v tomto týdnu těkavá, přičemž narůstající nervozita je vidět především na energetických trzích. Ta bezprostředně souvisí s děním na Blízkém východě, kde se nachází významné ropné a plynárenské kapacity. Hlavní pozornost nyní směřuje na očekávanou pozemní vojenskou operaci Izraele v pásmu Gazy, která může vést k eskalaci napětí v celém regionu a rozšíření ozbrojeného konfliktu do Libanonu nebo intenzivnějšímu zapojení Íránu.

Pro trh s ropou je ve hře hned několik scénářů, v závislosti na tom, jak geograficky ohraničený nakonec izraelsko-palestinský konflikt zůstane. Zatímco pozemní operace do Gazy bez regionálních přesahů nemusí představovat pro trh zásadní hrozbu, proxy válka mezi Izraelem a Íránem – v Libanonu, Sýrii nebo na Západním břehu – by již znamenala podstatně větší riziko. Pravděpodobně by totiž došlo ke zpřísnění amerických sankcí vůči Íránu, a tedy i podstatně nižší produkci ropy, což by cenu dostalo spolehlivě nad 100 USD/barel. Přímý střet mezi Izraelem a Íránem by měl na trh nejvýznamnější dopad, nicméně tento scénář se zdá – i díky americkému odstrašování letadlovými loděmi – prozatím relativně málo pravděpodobný.

V kontextu jednotlivých scénářů stojí za zmínku, že ropný trh je aktuálně deficitní, což jej činí zranitelným vůči výpadkům na straně nabídky. Situace však ani zdaleka není tak vážná jako v říjnu 1973 při podobně překvapivém napadení Izraele – globální ekonomiku nečeká ropné embargo arabských zemí, po kterém se cena ropy ztrojnásobila, a celkově je na trhu relativně dost volné produkční kapacity. I tak jsou za nás rizika vychýlena směrem k dražší ropě a nebudeme překvapeni, pokud v nejbližších týdnech padne hranice 100 USD/barel.

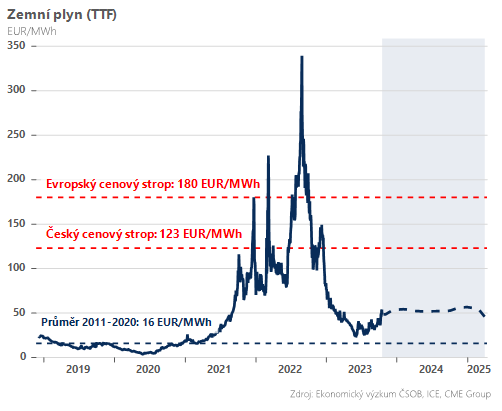

Rostoucí napětí je patrné také na evropském trhu s plynem. Spotový kontrakt za poslední týden zdražil o polovinu nad 50 EUR/MWh a k posunu došlo také u delších forwardových kontraktů. Konflikt na Blízkém východě je rizikem především s ohledem na roli Kataru, na jehož dodávky LNG se Evropa spoléhá ve stále větší míře. Bezprostřední zdražení zemního plynu však odráží zejména poškození podmořského plynovodu spojujícího Finsko a Estonsko, stejně jako přetrvávající hrozbu stávky v australských LNG závodech.

A konečně i příchod chladnějšího počasí může na stále křehký trh s plynem působit negativně, byť zatím rozhodně není důvod k panice. Evropské zásobníky jsou před zimou naplněny téměř ze 100 % a nadále se zprovozňují nové plovoucí LNG terminály. Dobrou zprávou je, že kritická situace z loňského roku by se již opakovat neměla, což však neznamená, že evropský plyn nemůže ještě dále zdražit, zvláště pokud by nás čekala abnormálně studená zima.

Dominik Rusinko, analytik ČSOB