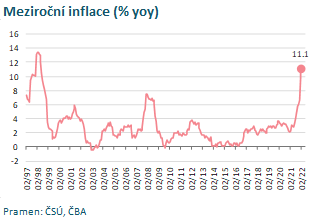

Inflace v únoru dále citelně zrychlila z lednových 9,9 % na 11,1 % (graf 1), což předčilo očekávání trhu téměř o jeden procentní bod (10,3 %). Za rychlením inflace stálo zejména další zdražení cen elektřiny a plynu pro domácnosti, tj. kategorie bydlení, a také další růst cen potravin a nealkoholických nápojů. V únorové inflaci však zatím nejsou obsaženy nové proifnlační tlaky spojené se skokovým růstem cen řady komodit po vypuknutí válečného konfliktu na Ukrajině.

Březnová inflace tak dále zrychlí patrně nad 12 %. Kam se letos může inflace dostat je však v tuto chvíli nemožné odhadovat, jelikož bude záležet na celé řadě okolností, od délky trvání konfliktu, po politickou reakci zúčastněných stran. ČNB patrně koncem března dále zvýší své úrokové sazby směrem k 5% hranici. Trh v tuto chvíli předpokládá, že by se sazby mohly dostat letos mírně nad 5 %.

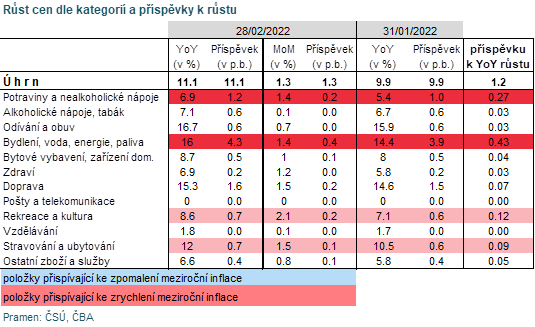

Hlavní příčina únorového meziročního zrychlení inflace šla na vrub cenám elektřiny a plynu. Cena elektřiny meziročně zrychlila z 18,8 na 22,6 % yoy, cena plynu pak z 21,5 na 28,3 %. Tyto faktory přispěly k meziročnímu zrychlení inflace o 0,3 procentního bodu, obdobně jako ceny potravin. Ty dále meziměsíčně přidaly o 1,4 % a jejich meziroční růst tak zrychlil z 5,4 na 6,9 %, viz tabulka. Mírně inflaci tlačil vzhůru i další růst cen ve stravování či ceny dovolených. Ceny služeb v únoru zrychlily z 8,8 % na 9,6 %, ceny zboží pak z 10,5 % na 12 %.

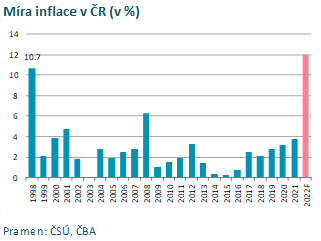

Ceny pohonných hmot v únoru rostly o 4 %, ještě se zde tak příliš nezohlednil citelný růst cen ropy následkem ruské agrese na Ukrajině. Oproti situaci z konce února jsou dnes ceny benzínu o 20 % dražší, ceny nafty pak o téměř 30 %. Pokud by ceny zůstaly na dnešní úrovních během celého března, jen tento efekt přinese zrychlení meziroční inflace v březnu o tři čtvrtě procentního bodu, přitom jde pouze o přímý efekt, další růst cen pak bude plynout z přenosu vyšších cen pohonných hmot na zákazníka přes ceny služeb a zboží (např z důvody vyšších cen dopravy). Kromě energií bude také dalším proinflačním faktorem také růst cen řady dalších komodit, od průmyslových kovů, po ceny agrárních komodit jako pšenice. Odhady letošní celoroční inflace jsou však následkem současného vývoje téměř nemožné. Pokud se však začátkem letošního roku odhadovala celoroční inflace kolem 8-9 %, dnešní výhled se bezesporu posouvá o několik procentních bodů výše. Inflace v letošním roce tak může překonat i hodnotu z roku 1998 ve výši 10,7 % (viz graf 2).

Pro ČNB představuje dnešní číslo další proinflační riziko a spíše potvrzuje scénář, že ČNB ještě mírně zvýšit sazby k 5% úrovni. Včerejší vyjádření guvernéra Rusnoka bylo sice ve směru, že zatím nemůže další růst sazeb v březnu potvrdit, trh je však v tuto chvíli na základě vývoje tržních sazeb přesvědčen, že sazby v březnu vzrostou na 5 % a poté by se mohly jít i mírně nad tuto hranici.

Jakub Seidler, hlavní ekonom ČBA