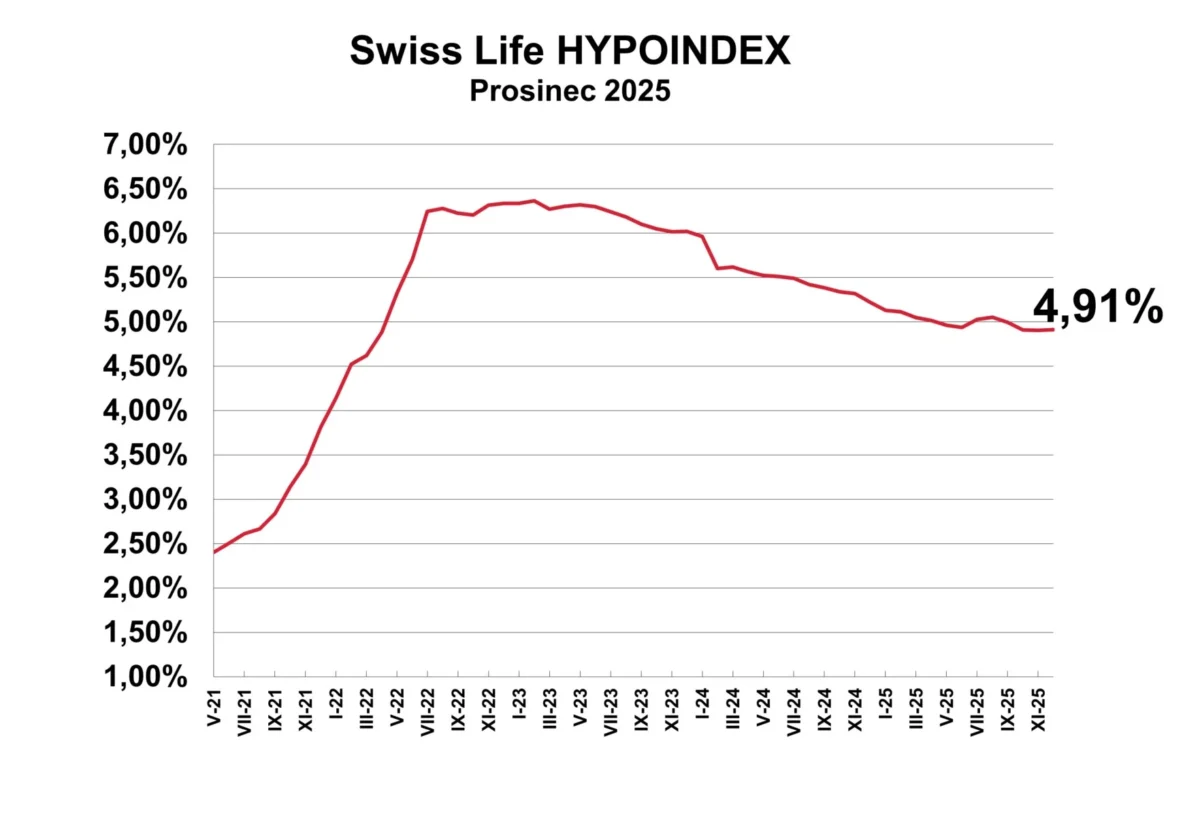

Úrokové sazby hypoték letos klesly jen o tři desetiny procentního bodu a závěr roku přinesl podle Swiss Life Hypoindexu stagnaci na úrovni 4,91 %. Ani v roce 2026 patrně nepřijdou dramatické změny, jen pozvolné snižování v řádu desetin procentního bodu. Na návrat k extrémně levným hypotékám však trh může rovnou zapomenout.

Hypoteční trh v roce 2025: jen mírné uvolňování

Pouze o tři desetiny procentního bodu letos klesly podle Swiss Life Hypoindexu úrokové sazby u hypotečních úvěrů. Loni přitom pokles činil osm desetin. Poslední měsíc roku nabídkové sazby stagnovaly a Swiss Life Hypoindex tak uzavírá rok 2025 na hodnotě 4,91 %. Během celého posledního čtvrtletí se sazby nepohnuly ani jedním směrem a zůstaly zamrzlé těsně pod pětiprocentní hranicí.

Komentář analytika Swiss Life Select

„Ani prosinec nepřinesl na hypoteční trh změnu – sazby dál stojí na místě. Podle nejnovějších dat Swiss Life Hypoindexu zůstala průměrná nabídková sazba v prosinci na úrovni 4,91 %, tedy na stejné hodnotě jako v listopadu. Za celý rok klesly sazby měřené indexem přibližně o třetinu procentního bodu, což ukazuje spíše na pozvolné uvolňování než na výraznější zlevňování, které mnoho zájemců o hypotéky letos očekávalo. Trh tak charakterizuje stagnace: jednotlivé akční nabídky bank sice pracují s individuálními slevami, ale průměrné sazby se drží pod pětiprocentní hranicí bez citelnějšího pohybu oběma směry. Pro klienty to znamená prostředí, v němž jsou měsíční splátky stále relativně vysoké, zároveň však nehrozí, že by se parametry poskytovaných hypoték z měsíce na měsíc zásadně měnily,“ komentuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Rizika na trhu: investiční hypotéky pod drobnohledem

Toto „zamrznutí“ sazeb probíhá na pozadí hodnocení finančního sektoru Českou národní bankou. Ta při posledním jednání o finanční stabilitě konstatovala, že bankovní sektor je dobře kapitálově vybavený, odolný a česká ekonomika se nachází v růstové fázi finančního cyklu. Zároveň ale upozornila na rostoucí aktivitu na hypotečním trhu a také na rizika spojená s investičními hypotékami – tedy úvěry na pořízení třetí a další nemovitosti nebo nemovitosti určené k pronájmu.

Nové limity ČNB pro investiční hypotéky od dubna 2026

Právě na tento segment míří nové doporučení, podle kterého mají banky od 1. dubna 2026 u investičních hypoték uplatňovat maximální LTV 70 % a limit DTI na úrovni 7, zatímco podmínky pro úvěry na vlastní bydlení zůstávají beze změny. Z krátkodobého hlediska to samo o sobě nemění aktuální úroveň nabídkových sazeb, ale ovlivňuje strukturu poptávky – zejména u klientů využívajících vyšší úvěrovou páku k nákupu investičních nemovitostí.

Výhled na rok 2026: jen malý prostor pro snižování sazeb

Výhled vývoje hypotečních sazeb pro rok 2026 bude záviset především na dalším postupu měnové politiky ČNB, na trajektorii inflace a na kondici české ekonomiky. To, že se průměrná nabídková sazba dostala zpět pod pětiprocentní hranici, naznačuje, že základním scénářem zůstává spíše pozvolný než dramatický vývoj.

Analytici: návrat k levným hypotékám není na dohled

„Pokud se inflace bude dál přibližovat k inflačnímu cíli a centrální banka nebude nucena prosazovat restriktivnější podmínky, mohou banky v průběhu roku 2026 sáhnout k mírnému dalšímu snižování sazeb – typicky v řádu desetin procentního bodu, nikoli celých procent. Právě proto nelze v příštím roce očekávat výraznější pohyb sazeb, ale spíše pokračování současného velmi pozvolného trendu,“ předpokládá Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Developerská rozhodnutí mohou zhoršit dostupnost bydlení

Do úvah o vývoji úrokových sazeb i dostupnosti financování se promítá také rozhodnutí největšího českého rezidenčního developera Central Group, který oznámil, že v příštím roce nezahájí žádnou novou stavbu a všechny plánované projekty o rok odkládá. Firma krok zdůvodnila „nezdravě přehřátým“ stavebním trhem a rychlým růstem cen stavebních materiálů a prací, které už podle jejího majitele nejsou pro investory akceptovatelné.

Dopady na ceny nemovitostí v roce 2026

„Tento signál z nabídkové strany trhu s byty vytváří zvláštní kombinaci s postupným uvolňováním hypotečních sazeb: kupující mají díky nižším, byť stále relativně vysokým úrokům, o něco lepší přístup k financování, avšak v horizontu dvou až tří let může na trh přicházet méně nových bytů, než by odpovídalo poptávce,“ upozorňuje Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Vlastní bydlení dál zdražuje

U bytů pořizovaných pro vlastní bydlení je situace odlišná. Podmínky poskytování hypoték se zde nemění a poptávku domácností bude v roce 2026 formovat především vývoj reálných příjmů, zaměstnanosti a demografické trendy ve velkých městech.

Scénář pro rok 2026: mírný růst cen rezidenčních nemovitostí

Jako nejpravděpodobnější scénář pro rok 2026 se jeví pokračující mírný růst cen rezidenčních nemovitostí. Tempo bude v průměru nižší než v době „hypoteční horečky“ před rokem 2022, přesto však patrné zejména ve velkých městech a kvalitních lokalitách. U investičních bytů může zpřísnění podmínek financování část investorů odradit a růst cen v tomto segmentu zpomalit. U bytů pořizovaných pro vlastní bydlení ale zůstane dominantním faktorem dlouhodobě omezená nabídka a strukturální nedostatek kvalitních nemovitostí v nejžádanějších regionech. Výsledkem je trh, kde hypotéky pomalu zlevňují, ale „levné bydlení“ v důsledku kombinace regulace, stavebních nákladů a omezené výstavby rozhodně není na dohled.

Měsíční splátka se nezměnila

Měsíční splátka hypotečního úvěru ve výši 3,5 milionu korun sjednaného do 80 % odhadní ceny nemovitosti (LTV) při splatnosti 25 let a průměrné nabídkové sazbě 4,91 % p. a. se na počátku prosince prakticky nezměnila a aktuálně činí 20 285 Kč

Zdroj: Swiss Life Hypoindex