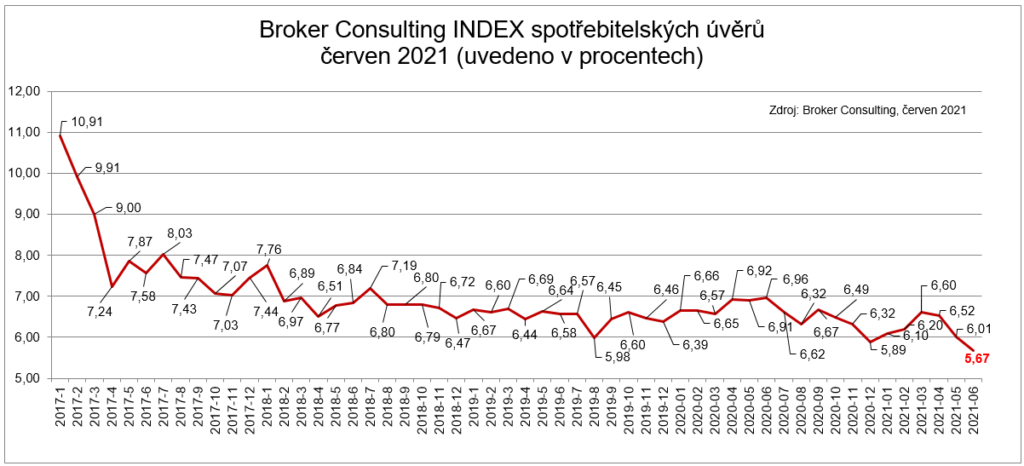

Jak ukazují dat Broker Consulting Indexu spotřebitelských úvěrů, průměrné úrokové sazby z úvěrů na cokoli v letošním druhém kvartálu postupně klesají. V červnu byla jejich hodnota nejníže od začátku tohoto roku, a sice na 5,67 %. Klesající tempo odráží především boj o zákazníka na českém trhu a tvrdé konkurenční prostředí poskytovatelů úvěrů, které je však pro samotného zákazníka příznivé.

„Průměrná úroková sazba se sice meziměsíčně snížila o 0,34procentního bodu, ale nejde o nijak dramatický pokles. Vliv na snížení sazby má jednak boj o klienty, a jednak marketingové akce před prázdninovým obdobím, které je obecně z pohledu spotřebitelských úvěrů velmi zajímavé,“ komentuje výsledky indexu Martin Novák, hlavní analytik Broker Consulting.

Přesně před rokem byly úrokové sazby na úrovni 6,96 %, tj. o více než jeden procentní bod výše. Letos jsou tedy spotřebitelské úvěry výrazně dostupnější. O tom svědčí i údaje společnosti Broker Consulting, jejímž prostřednictvím si klienti za posledního půl roku sjednali více než 1603 spotřebitelských úvěrů v celkové hodnotě 480 950 457 korun. Jak dokládá graf Indexu spotřebitelských úvěrů, dlouhodobý trend představuje velmi postupný pokles úrokových sazeb, který je navíc specifický tím, že se velmi často střídají růsty sazeb s poklesy. Naproti tomu v případě hypotečních úvěrů lze pozorovat, že růsty a poklesy přicházejí ve vlnách, které mají dlouhodobější charakter.

Co současný vývoj znamená pro samotné žadatele o půjčky? „Jsem přesvědčen, že nic zásadního. Pro klienty obecně to sice může být dobrá zpráva, ale hlavně u spotřebitelských úvěrů platí, že každý klient je jiný a může mít jinou sazbu,“ míní Martin Novák a pokračuje: „Projevuje se to především u poskytovatelů úvěrů, kteří sazbu stanovují tzv. risk based modelem. Tedy nejprve o žadateli zjistí maximum informací, o jeho platební morálce a historii i o současných příjmech a následně mu nabídnou určitou sazbu. Ta může být vyšší, než jakou ukazuje náš index. Na druhé straně jsou pak klienti, kteří předem znají přesnou sazbu a nemusejí projít riskovým procesem.“

V aktuálním období dovolených je třeba připomenout, že sjednat si pro tento účel spotřebitelský úvěr představuje jedno z nejhorších ekonomických rozhodnutí, které může člověk udělat. Dovolená na dluh se musí následně splácet, a přestože splátka úvěru nemusí být na první pohled vysoká, její splácení bude trvat několik dalších let.