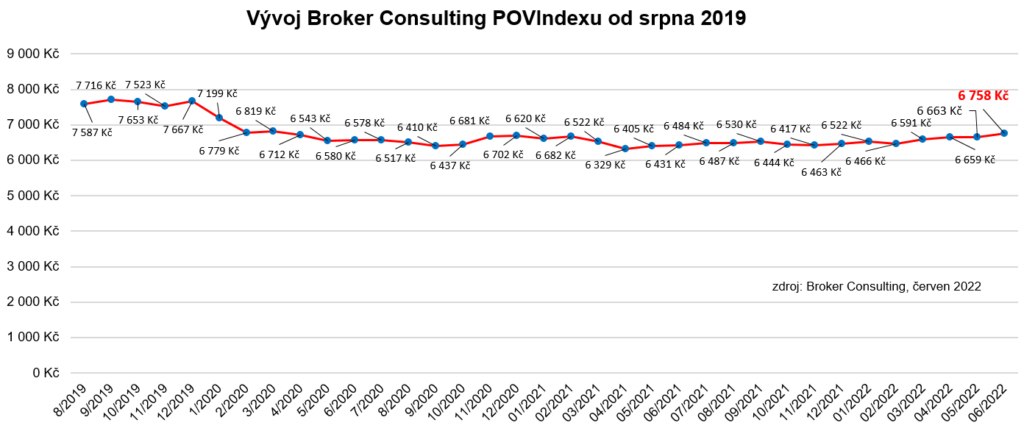

Broker Consulting POVIndex se za červen vyšplhal na 6 758 korun

Podle Broker Consulting POVIndexu zaznamenalo povinné ručení v červnu opět zdražení, celkově šlo o jeho nejvyšší hodnotu od počátku období měření, tedy od srpna 2019. Trend mírného růstu cen nadále pokračuje, meziměsíčně cena za POV povyskočila o 95 korun. V průměru bylo možné si zákonné pojištění vozidel pořídit v předchozím měsíci za 6 758 korun českých. Při regionálním srovnání registrovali nově experti zřetelný posun v menším městě, kde nastal výraznější pohyb ceny směrem nahoru.

Hodnoty měřené v rámci Broker Consulting POVIndexu mají dlouhodobě rostoucí tendenci. S výjimkou krátkého zakolísání cen v prvních měsících roku 2021 se postupně zvyšuje průměrná cena povinného ručení. Při srovnání s červnovými hodnotami v posledních dvou letech je z grafu patrné, že jde o jednoznačné potvrzení trendu. Dlouhodobě vyšší hodnoty povinného ručení se oproti průměru vyskytují v hlavním městě, a to o několik stovek korun. Minulý měsíc bylo možné uzavřít zde smlouvu o zákonném pojištění vozidel průměrně za sumu 7 446 Kč. Na rozdíl od Prahy byla cena za POV v malém městě (např. Benešov u Prahy) o dost nižší, tam se průměrná hodnota pohybovala na úrovni lehce nad šesti tisíci korunami.

Pořízení povinného ručení je ze zákona povinné pro všechny majitele vozidel. Musí je mít každý dopravní prostředek, kterému byla přidělena registrační značka nebo technický průkaz. Totéž platí pro veškerá ostatní vozidla používaná na veřejných komunikacích. Platnost povinného ručení je stanovena pro území všech členských států Evropského hospodářského prostoru a pro území dalších států dle pokynů prováděcí vyhlášky Ministerstva financí.

K uzavření smlouvy o povinném ručení se váže povinnost platby za pojistné. Termín pro zaplacení by měl být vždy součástí smlouvy. Existují také pojistné smlouvy, jejichž plnění se odvozuje od termínu provedení platby, takové pojištění vzniká až v momentě zaplacení vyměřené částky. Mimoto jsou lhůty pro zaplacení různě dlouhé a liší se u jednotlivých pojišťoven, minimálně je to ale vždy 7 dní od data sjednání smlouvy. „Vždy platí, že si lze vybrat variantu placení pojistného (měsíčně, čtvrtletně nebo ročně), u většiny pojistek ale umožní pojišťovny odchod ke konkurenci pouze jednou ročně, a to ve výročí pojistné smlouvy. V případě změny, tak nesmí klient zapomenout podat výpověď nejméně 6 týdnů předtím,“ upozorňuje Jiří Váchal, analytik neživotního pojištění společnosti Broker Consulting.

K plnění smlouvy se standardně váže uhrazení částky sjednané za pojištění vozidla, při nezaplacení totiž hrozí vznik dalších výdajů. Naopak v případě včasného uhrazení pojistného se podle smlouvy vztahuje pojištění i na dobu před zaplacením (mimo uvedenou výjimku). Datum sjednání pojistné smlouvy a datum

počátku pojištění mohou být proto odlišné. Pojistnou smlouvu je totiž možné uzavřít i několik měsíců před jejím počátkem, tzv. s odloženým počátkem. Nikdy však nelze pojištění uzavírat na období již minulé. Co se týče neuhrazení vyměřeného pojistného, mohou řidičům vznikat další výdaje, např. mimosoudní náklady spojené s vymáháním příspěvku do Garančního fondu. V případě zaviněné nehody pak po řidiči může navíc Česká kancelář pojistitelů vymáhat i způsobenou škodu. „Rozhodně doporučuji mít vozidlo, které je registrované a pojištěné na každý den. Žádná ochranná lhůta pro sjednání povinného ručení neexistuje a i jeden den nepojištění Vás může stát spoustu peněz, a to je určitě nepříjemné. Po zániku pojištění poté existuje 14denní lhůta, do kdy máte povinnost odevzdat značku vozidla do depozitu, ale v žádném případě to neznamená, že nemusíte mít vozidlo pojištěné,“ dodává Jiří Váchal.